삼성전자가 2분기 영업이익 89조4,000억원의 사상 최대 실적을 발표했지만 주가는 7% 가까이 급락했다. 메모리 가격 급등으로 실적은 최고치를 기록했지만 시장은 AI 투자 지속성과 이익 증가율 둔화 가능성을 먼저 반영했다. 외국인과 기관은 순매도에 나선 반면 개인은 약 8,500억원을 순매수하며 엇갈린 투자심리를 드러냈다.

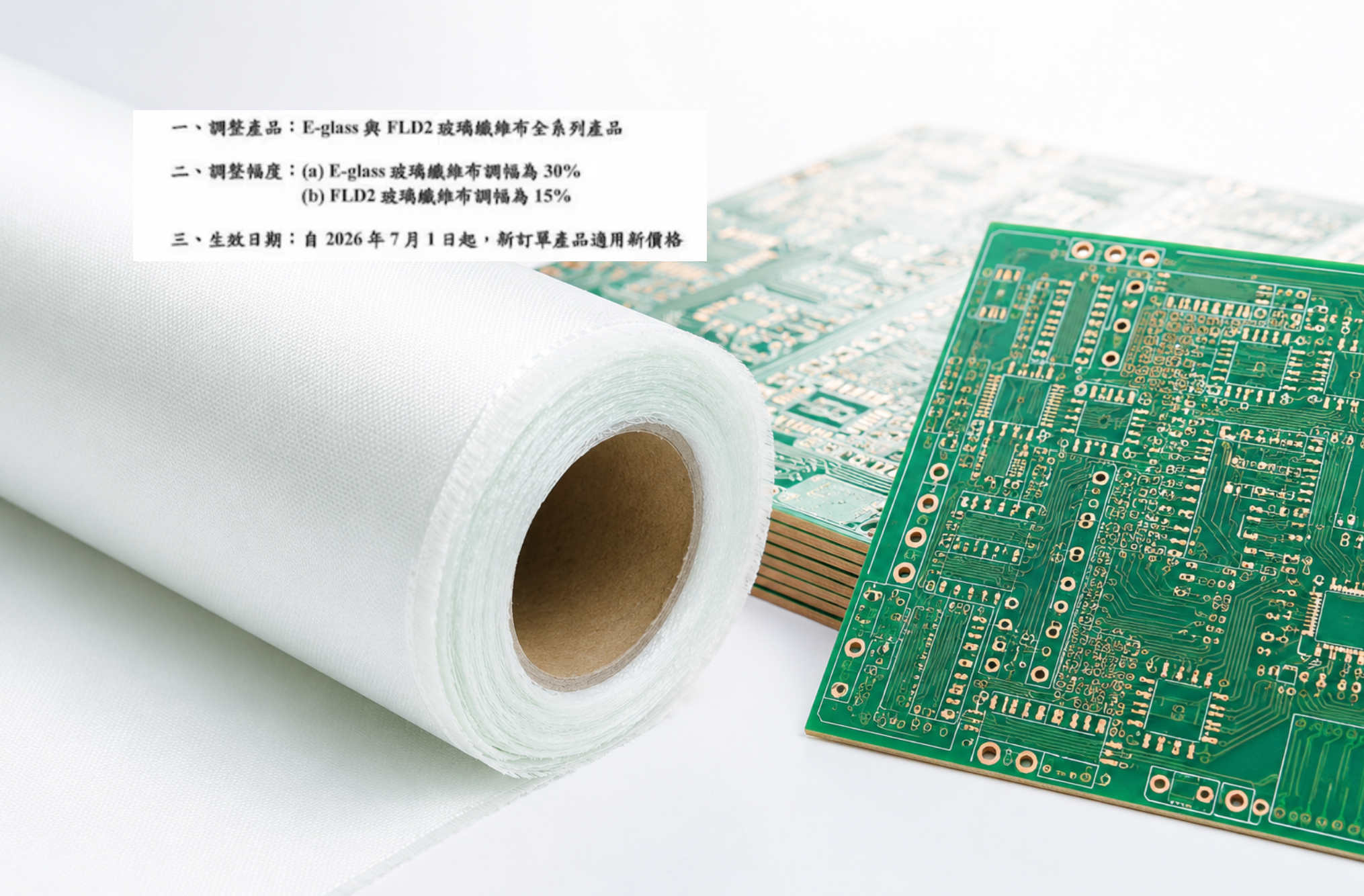

AI 데이터센터 투자 확대가 반도체를 넘어 PCB 원자재 시장까지 흔들고 있다. 대만 경제일보는 PCB용 유리섬유 직물 가격이 최대 30% 인상됐다고 보도했으며, 디지타임스는 HVLP4 동박과 T-Glass 공급 부족이 심화되며 AI 반도체 경쟁이 원자재 확보전으로 확산하고 있다고 분석했다.

올해 외국인은 국내 주식을 대거 매도하며 5월까지 약 108조 원의 증권투자자금을 해외로 회수했다. 그러나 자금은 단순히 한국을 떠난 것이 아니라 미국 달러 자산과 채권, AI 핵심시장으로 재배분됐고, 국내에서는 확대된 유동성이 외국인 매물을 흡수하며 증시를 지탱했다. 이번 시장은 기업 실적보다 글로벌 자산배분 전략이 주도한 장세로 분석된다.

중국 최대 D램 업체 CXMT가 텐센트와 약 4조5천억 원 규모의 장기 서버용 D램 공급 계약을 체결했다. 대규모 IPO와 생산능력 확대를 추진하는 가운데 애플의 메모리 채택 검토까지 거론되며 글로벌 존재감이 커지고 있다. 다만 AI용 고성능 D램과 HBM 분야에서는 삼성전자와 SK하이닉스, 마이크론의 기술 우위가 여전히 견고하다는 평가가 나온다.

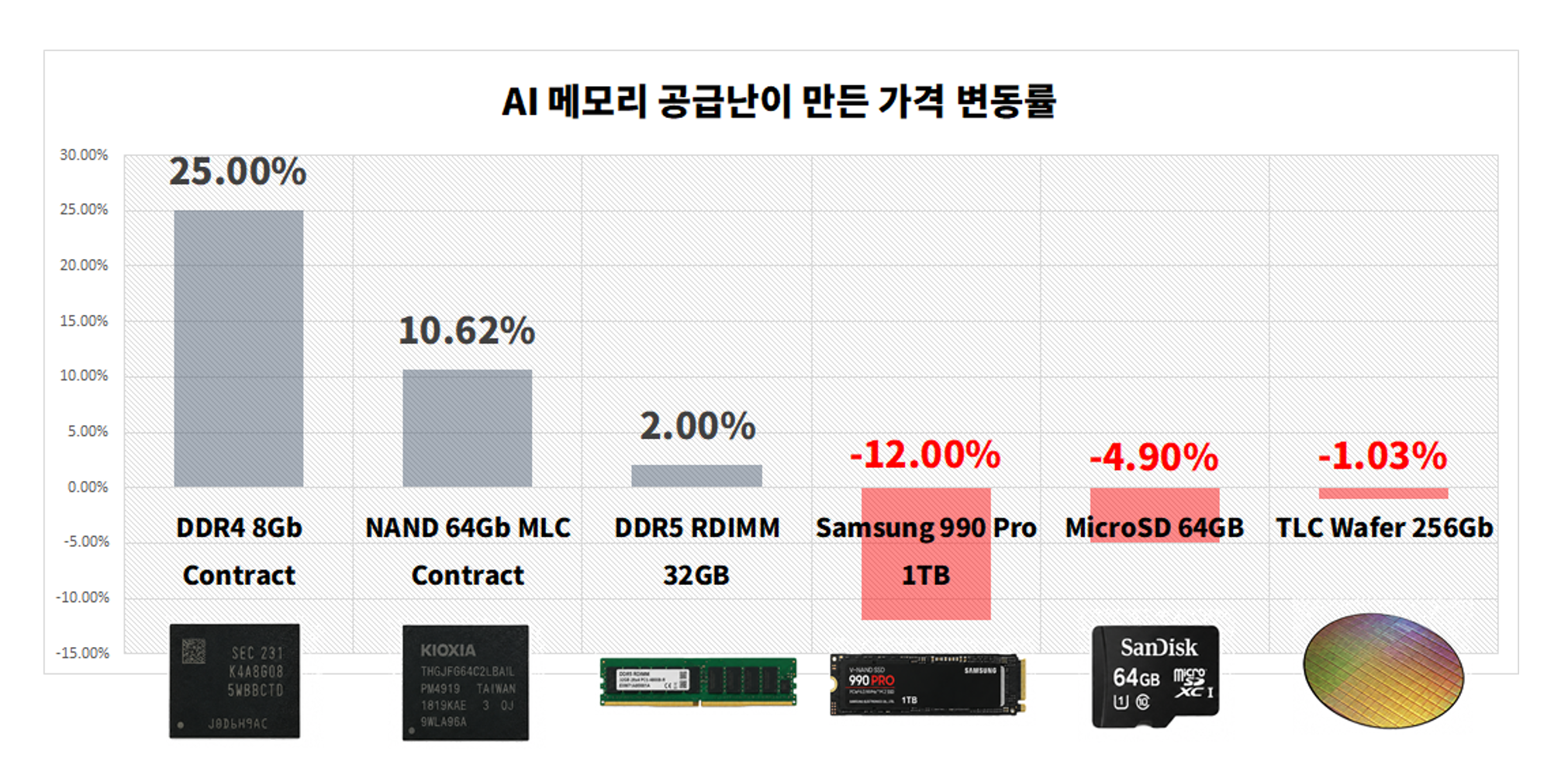

AI 서버 투자 확대가 메모리 시장을 흔들고 있다. DDR4 계약가격은 최대 25%, NAND 계약가격은 10% 이상 상승한 반면 소비자용 SSD와 MicroSD는 하락세를 보이며 기업용과 소비자 시장의 온도 차가 뚜렷해졌다.

코스피 9.99% 폭락은 하루 만의 사고가 아니었다. 3월 외국인의 포트폴리오 재편으로 시작된 변동성은 5월 단일종목 레버리지 ETF 도입 이후 증폭됐고, 6월 연기금 리밸런싱과 파생상품, 반도체 쏠림 구조가 겹치며 정점에 달했다. 이번 급락을 자금 흐름과 수급 구조로 추적했다.