통화는 넘치는데, 가격은 고르지 않았다

환율은 먼저 움직였고, 신용은 뒤에 남았다

유동성의 총량보다 중요한 건 ‘이동 경로’

자산은 반응했지만, 시장은 한 방향이 아니었다

위기 대신 쏠림…팬데믹 이후의 새로운 긴장

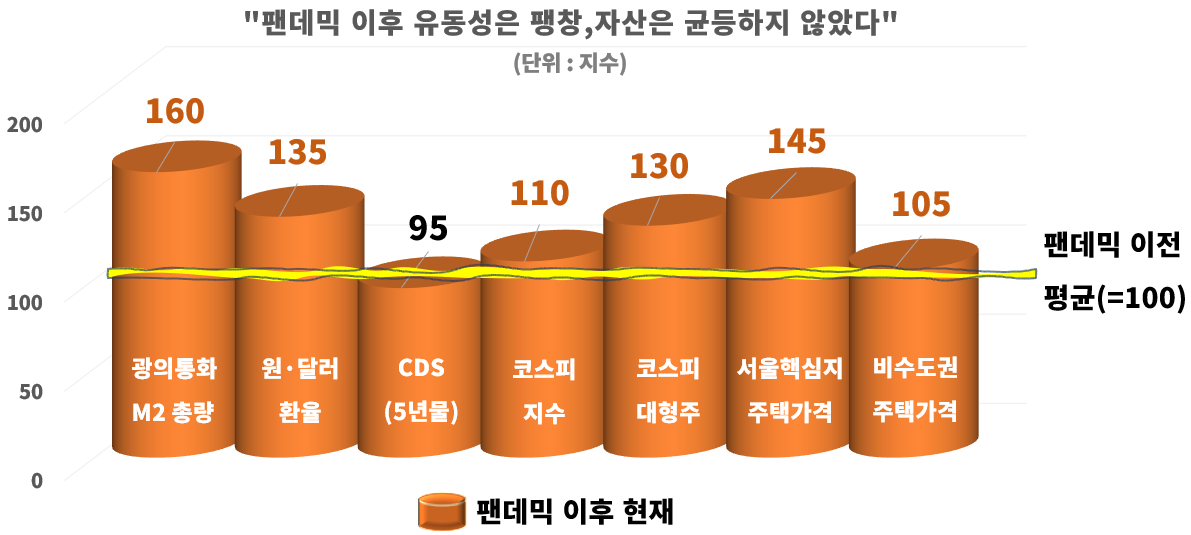

환율이 먼저 반응한 이후, 시장의 시선은 자연스럽게 자산 가격으로 옮겨가고 있다. 팬데믹 이후 누적된 유동성이 실물경제보다 금융자산과 일부 실물자산에 먼저 반영되면서, 자산 시장 내부의 쏠림과 양극화가 뚜렷해지고 있다.

한국은행에 따르면 팬데믹 이후 광의통화(M2)는 한 차례도 구조적인 감소 국면을 거치지 않은 채 증가 흐름을 이어왔다. 통화 총량이 줄지 않는 상황에서 환율이 먼저 움직였고, 이후 자금은 넓게 분산되기보다 ‘선별된 자산’으로 모이는 흐름이 나타나고 있다.

대표적인 변화는 자산 가격의 ‘동조화 약화’다. 주식시장은 지수 전반보다 대형주와 글로벌 경쟁력을 가진 종목 중심으로 자금이 유입되고 있으며, 부동산 시장 역시 수도권과 비수도권 간 가격 흐름이 뚜렷하게 갈리고 있다. 유동성의 총량이 늘어났음에도 모든 자산 가격이 동시에 오르지 않는 구조가 고착화되고 있는 셈이다.

이는 유동성의 성격이 과거와 달라졌기 때문으로 분석된다. 팬데믹 이전의 통화 증가는 신용 확대와 실물 투자로 연결되는 경로가 비교적 분명했지만, 최근에는 자금 이동 속도가 빨라지고 투자 선택지가 글로벌로 확대되면서 ‘안전하면서도 수익률이 기대되는 자산’에 대한 선별적 쏠림이 강화되고 있다. 자산 간 동조화가 약해졌다는 것은, 유동성이 시장 전체가 아니라 ‘확신이 있는 곳’으로만 이동하고 있음을 의미한다.

해외 자산으로의 이동도 같은 맥락이다. 국내 유동성이 늘어났지만, 그 상당 부분은 국내 자산이 아니라 해외 주식·채권·대체자산으로 이동하고 있다. 이는 원·달러 환율 상승 압력을 키우는 요인으로 작용하는 동시에, 국내 자산 시장 내 자금 분산을 더욱 제한하는 결과로 이어지고 있다.

금융시장에서는 이러한 구조가 단기적인 가격 급등락보다는 변동성의 상시화로 나타날 가능성에 주목하고 있다. 통화가 줄지 않는 한 시스템 리스크는 낮지만, 자금이 특정 자산으로 빠르게 이동할 수 있는 환경에서는 가격 조정 역시 이전보다 빠르고 빈번해질 수 있다는 것이다.

전문가들은 팬데믹 이후 형성된 유동성 환경을 “위기가 아닌 선택의 문제”로 표현한다. 돈의 양이 부족해서가 아니라, 투자자들이 선택할 수 있는 안정적이고 매력적인 자산의 폭이 좁아지면서 쏠림이 강화되고 있다는 설명이다.

팬데믹 이후 쌓인 유동성은 사라지지 않았다. 다만 그 돈은 모든 곳으로 퍼지지 않고, 갈 수 있는 곳으로만 이동하고 있다. 위기가 아닌 쏠림, 불안이 아닌 선택의 문제. 지금 자산시장은 돈의 양이 아니라, 돈의 방향을 묻고 있다.