미국 회사채 ‘연초 러시’…사상 최대 발행이 던지는 신호

AI 투자·M&A 자금 수요, 기업들을 채권시장으로 몰아넣다

신용 스프레드 최저 수준…위험 프리미엄은 어디로 갔나

글로벌 유동성 잔치 속 커지는 ‘발행 과속’ 경계론

미국 회사채가 흔들리면 한국 증시·채권은 어떻게 반응하나

미국 기업들이 새해 시작과 동시에 대규모 회사채 발행에 나서며 글로벌 채권시장이 빠르게 달아오르고 있다. 인공지능(AI) 인프라 투자 확대와 대형 인수합병에 대비한 자금 수요가 본격화될 것으로 예상되는 가운데, 기업들이 비교적 낮은 차입 비용을 활용해 선제적으로 자금 확보에 나선 것으로 분석된다.

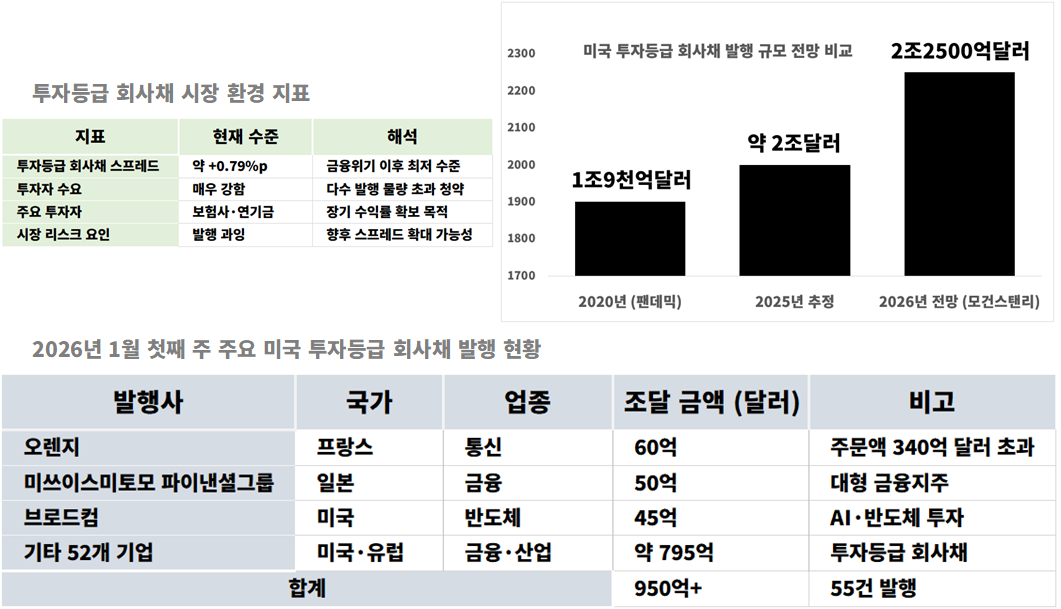

금융시장 집계에 따르면 올해 1월 첫째 주 미국 기업들은 총 55건의 투자등급 회사채를 발행해 950억 달러가 넘는 자금을 조달했다. 이는 2020년 중반 이후 주간 기준 최대 규모이자, 연초 기준으로는 사상 가장 활발한 발행 기록이다.

이번 발행 러시는 금융기관과 유럽 기업들이 주도했다. 프랑스 통신기업 오렌지는 다섯 개 만기의 채권을 통해 약 60억 달러를 조달했으며, 일본의 미쓰이스미토모 파이낸셜그룹과 미국 반도체 기업 브로드컴도 각각 50억 달러, 45억 달러 규모의 자금 확보에 성공했다. 특히 오렌지는 340억 달러가 넘는 투자 수요가 몰리며 발행 규모를 크게 웃도는 청약을 기록했다.

회사채 발행이 급증한 배경에는 극도로 우호적인 조달 환경이 자리하고 있다. 투자등급 회사채 금리는 국채 대비 1%포인트에도 못 미치는 수준으로, 글로벌 금융위기 이후 최저 수준에 근접해 있다. 풍부한 유동성과 우량 기업들의 안정적인 재무 구조가 투자자들의 위험 선호를 지탱하고 있다는 평가다.

시장에서는 기업들이 평소보다 이른 시점에 자금 조달에 나서고 있다는 점에 주목하고 있다. AI 데이터센터와 정보기술 인프라 투자, 대형 인수합병이 동시에 진행될 가능성이 커지면서 연중 후반 발행 물량이 집중될 수 있다는 우려가 선반영됐다는 분석이다. 주요 투자은행들은 올해 미국 투자등급 회사채 발행 규모가 2조 달러를 상회할 것으로 전망하고 있다.

지정학적 변수에도 불구하고 회사채 시장이 비교적 안정적인 흐름을 유지하고 있다는 점도 눈에 띈다. 돌발 이슈에도 투자자들이 추가적인 위험 프리미엄을 요구하지 않고 있는 것은, 시장에 쌓인 풍부한 자금과 기업 실적에 대한 신뢰가 여전히 견고함을 보여준다.

유럽 회사채 시장 역시 연초부터 활기를 띠고 있다. 에너지, 환경 서비스, 소비재 기업들이 잇따라 수십억 유로 규모의 채권을 발행하며 자금 조달에 나섰다. 미국 투자등급 기업들의 지난해 4분기 실적이 두 자릿수 성장률을 기록했을 것으로 추정되면서 전반적인 투자 심리도 이를 뒷받침하고 있다.

보험사와 연기금 등 장기 자금 운용 기관들의 수요 역시 회사채 시장 강세를 지지하고 있다. 향후 기준금리 인하 가능성을 염두에 두고 상대적으로 높은 장기 수익률을 선점하려는 움직임이 이어지고 있다는 분석이다.

다만 신용 스프레드가 역사적으로 매우 낮은 수준까지 축소된 만큼, 발행 속도에 대한 경계의 목소리도 커지고 있다. 일부 자산운용사들은 발행 물량 누적에 따른 투자자 피로와 향후 변동성 확대 가능성을 우려하며 현금 비중을 늘리는 전략으로 선회하고 있다.

한국 금융시장 역시 이러한 글로벌 자금 흐름에서 자유롭지 않다. 만약 미국 회사채 시장에서 신용 스프레드가 다시 확대되고 위험자산 회피 심리가 확산될 경우, 국내 회사채 시장은 금리 상승 압력을 받을 수 있으며 주식시장에서는 외국인 자금 변동성이 확대될 가능성이 있다.

전문가들은 인공지능 투자가 기업 성장 기대를 높이는 동시에 부채 부담 증가라는 리스크를 수반하고 있는 만큼, 미국 회사채 시장의 흐름이 향후 글로벌 금융시장의 위험 선호도를 가늠하는 핵심 지표가 될 것으로 보고 있다.

실제로 주요 해외 매체들도 이러한 흐름에 주목하고 있다. 파이낸셜타임스는 미국 기업들이 AI 인프라 투자와 인수합병 자금 확보를 위해 예년보다 이른 시점에 회사채 시장으로 이동하고 있으며, 신용 스프레드가 글로벌 금융위기 이후 최저 수준에 근접할 만큼 발행 환경이 우호적이라고 전했다. 로이터는 풍부한 유동성과 기업 재무 구조에 대한 신뢰를 배경으로 지정학적 불확실성에도 불구하고 투자자들이 추가적인 위험 프리미엄을 요구하지 않고 있다고 분석했다. 시킹알파는 AI 투자와 인수합병 자금 수요가 기록적인 발행 속도를 이끌고 있는 동시에, 발행 물량 누적이 향후 신용 스프레드 확대와 투자자 피로로 이어질 수 있다는 점을 경고했다.