예탁금 130조원대 유지하며 대기자금 유입 지속, 신용융자·담보대출 동반 증가

반대매매 비중 5%대까지 급등…단기 변동성 확대 신호도 병존

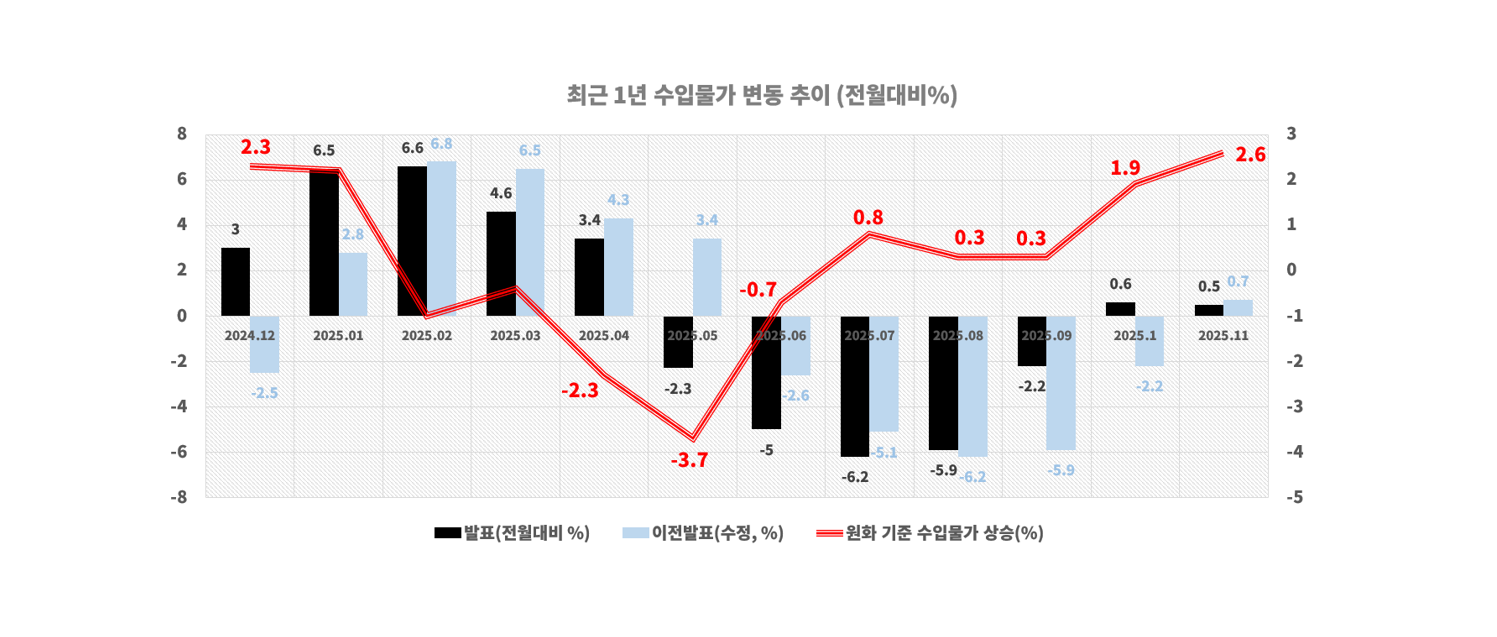

증시 대기자금이 빠르게 재유입되는 가운데 신용거래융자 등 레버리지성 자금도 동반 확대되면서 개인 투자자의 위험자산 선호가 다시 강화되는 흐름이 나타나고 있다. 한국거래소에 따르면 2026년 5월 11일 기준 투자자예탁금은 134조9,876억원 수준으로 집계돼 5월 초 135조2,991억원 대비 소폭 감소했지만, 여전히 130조원대 중반을 유지하며 높은 수준의 대기 유동성을 이어가고 있다. 같은 기간 장내파생상품 거래예수금은 40조1,063억원으로 전일 대비 5,971억원 증가하며 파생상품 시장을 중심으로 한 단기 매매 수요가 확대된 모습이다.

반면 대고객 환매조건부채권(RP) 매도잔고는 115조8,783억원으로 전일 대비 6,319억원 감소해 일부 유동성이 위험자산 또는 대기자금 성격의 다른 영역으로 이동했을 가능성을 시사하고 있다. 위탁매매 미수금은 1조4,123억원으로 전일 대비 1,254억원 증가했으며, 이에 따른 실제 반대매매 금액은 694억원으로 확대되면서 미수금 대비 반대매매 비중이 5.4%까지 상승했다. 이는 직전 거래일 1.9% 대비 큰 폭으로 확대된 것으로, 단기 변동성 구간에서 레버리지 부담이 일부 현실화되고 있는 신호로 해석된다.

신용공여 측면에서는 상승 기조가 보다 뚜렷하게 확인된다. 신용거래융자는 35조9,985억원으로 전일 대비 484억원 증가하며 완만한 증가세를 이어갔고, 예탁증권담보융자 역시 25조8,575억원으로 1,715억원 증가해 담보 기반 레버리지 수요가 동시에 확대된 것으로 나타났다. 이에 따라 신용공여 합계는 61조9,088억원으로 전일 대비 2,146억원 증가했다.

시장 전체 흐름을 보면 3월 이후 예탁금이 100조원대 초중반에서 130조원대로 빠르게 확대되는 과정에서 신용융자도 함께 증가하는 전형적인 유동성 회복 국면이 전개되고 있다. 특히 4월 이후 투자자예탁금은 110조원대에서 130조원대로 단계적으로 상승했고, 신용거래융자 역시 33조원대에서 36조원대까지 확대되며 개인 자금이 현금성 대기자금과 레버리지 자산 양쪽으로 동시에 유입되는 양상이 확인된다.

다만 같은 기간 위탁매매 미수금과 반대매매 지표의 변동성도 함께 확대되고 있어 시장 내부 레버리지 구조의 민감도는 높아진 상태다. 4월 중순 이후 반대매매 비중은 0.7% 수준에서 3%를 상회하는 구간까지 반복적으로 상승했으며, 5월 초에는 5%를 넘어서는 구간도 나타나 단기 조정 국면에서의 강제 청산 압력이 일부 확대된 것으로 풀이된다.

결과적으로 현재 증시는 유동성 유입과 레버리지 확대가 동시에 진행되는 확장 국면의 특징을 보이면서도, 미수금 및 반대매매 지표에서 확인되는 단기 리스크 신호가 병존하는 구조로 전개되고 있다. 대기자금이 여전히 역사적으로 높은 수준을 유지하고 있다는 점은 시장 하방을 지지하는 요인으로 작용하지만, 신용공여 확대 속도와 반대매매 증가세가 맞물릴 경우 단기 변동성은 언제든 확대될 수 있는 환경이라는 평가가 나온다.