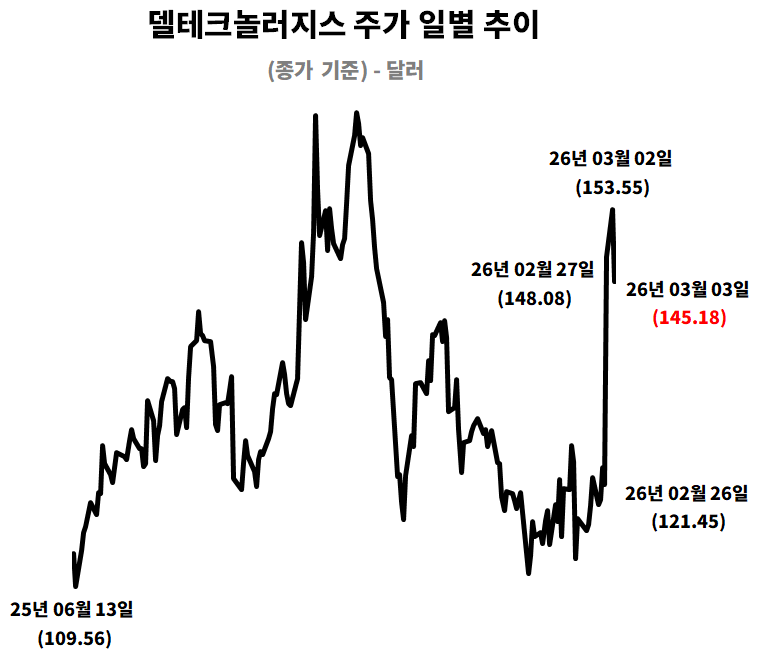

사상 최대 실적에도 주가 급락…시장 기대치와의 간극 부각

AI 서버 주문 640억 달러 돌파, 수주잔액 430억 달러 확보

연매출 1,135억 달러·EPS 8.68달러…역대 최고 실적 경신

100억 달러 자사주 매입 확대·배당 20% 인상 발표

2027년 가이던스 제시에도 단기 수익성 우려에 변동성 확대

미국 IT 기업 델 테크놀로지스는가 2026 회계연도 4분기 및 연간 기준 사상 최대 실적을 발표하며 주가가 급등했지만, 이후 단기 실적 가이던스에 대한 시장 우려가 부각되면서 주가가 다시 큰 폭으로 하락하는 등 변동성이 확대되고 있다.

델은 2026 회계연도(FY2026) 4분기 및 연간 실적 보고서를 통해 연간 매출이 1,135억 달러로 전년 대비 19% 증가하며 사상 최대치를 기록했다고 밝혔다. 희석 주당순이익(EPS)은 8.68달러로 36% 증가했고, 비-GAAP 기준 희석 EPS는 10.30달러로 27% 늘어나 역시 최고치를 경신했다. 연간 영업활동 현금흐름도 112억 달러로 사상 최대 수준을 기록했다.

델의 2026 회계연도(FY2026)는 달력 기준 2025년 2월부터 2026년 1월 30일까지를 의미한다. 따라서 이번에 발표된 4분기 실적은 2026년 1월 30일 종료 분기를 기준으로 집계된 수치다. 델은 통상 2월에 회계연도를 시작해 다음 해 1월 말에 종료하는 구조를 사용한다.

4분기 매출은 334억 달러로 전년 대비 39% 증가하며 분기 기준 최대치를 달성했다. 조정 비-GAAP EPS는 3.89달러로 45% 증가했고, 영업활동 현금흐름은 47억 달러를 기록했다. 실적 발표 직후 금요일 오전 거래에서 델 주가는 20% 급등하며 시장의 강한 반응을 이끌어냈다.

이번 실적은 기업들의 AI 인프라 투자 확대와 실질적인 하드웨어 수요 증가를 반영한다. 인프라솔루션그룹(ISG)에서 AI 최적화 서버 매출은 분기 기준 90억 달러로 전년 대비 342% 급증했다. 전통 서버 및 네트워킹 매출은 59억 달러로 27% 증가했고, 4분기 스토리지 매출은 48억 달러로 2% 늘었다.

클라이언트솔루션그룹(CSG)은 연간 매출 510억 달러, 4분기 매출 135억 달러를 기록했다. 상업용 고객 매출은 116억 달러로 16% 증가했으며, 소비자 매출은 19억 달러로 전년과 유사한 수준을 유지했다. 4분기 CSG 영업이익은 6억 2,900만 달러로 전년 대비 거의 변화가 없었다.

델은 AI 기회를 적극적으로 활용하고 있다고 강조했다. AI 최적화 서버 주문액은 640억 달러에 달했으며, 430억 달러의 기록적인 수주 잔액을 확보한 상태다. 연간 출하 규모는 250억 달러를 넘어섰다. 회사는 이러한 성과가 엔지니어링 리더십과 차별화된 AI 솔루션의 경쟁력을 입증한다고 밝혔다.

주주환원 정책도 강화됐다. 델은 4분기 동안 자사주 매입과 배당을 통해 22억 달러를 주주에게 환원했으며, 연간 기준으로는 사상 최대치인 75억 달러를 환원했다. 또한 100억 달러 규모의 자사주 매입 계획 증액과 20% 배당금 인상을 발표했다. 분기 배당금은 주당 0.63달러로 상향됐다.

2027 회계연도 전망도 제시됐다. 연간 매출은 1,380억~1,420억 달러로 전년 대비 23% 증가할 것으로 예상되며, AI 최적화 서버 매출은 약 500억 달러로 103% 증가할 것으로 전망됐다. 희석 EPS는 GAAP 기준 11.52달러, 비-GAAP 기준 12.90달러로 각각 33%, 25% 성장할 것으로 제시됐다. 1분기 매출은 347억~357억 달러, GAAP 기준 희석 EPS 2.55달러, 비-GAAP 기준 2.90달러로 전망됐다.

그러나 비트겟 보도에 따르면 3월 3일 시장의 반응은 달랐다. 이날 델 주가는 5.45% 하락 마감하며 당일 낙폭 상위 종목 가운데 하나로 기록됐다. 거래대금은 21억5천만 달러로 전체 상장 종목 중 46위를 차지했다. 배당을 20% 인상하는 등 주주환원 강화 방안을 내놓았음에도 불구하고, 2027 회계연도 1분기 비(非)GAAP 기준 EPS 가이던스 2.90달러가 일부 기관투자자 기대치에 미치지 못한 점이 단기 실적 둔화 우려를 키운 것으로 분석됐다.

최근 일부 기관은 지분을 확대하고, 주요 투자은행이 ‘매수’ 의견을 제시했음에도 불구하고, 시장은 경쟁이 치열한 하드웨어 환경 속에서 높은 성장률을 지속할 수 있을지에 대해 신중한 태도를 보이고 있다. 메모리 비용 상승과 마진 압박 등 기술 업종 전반의 부담 요인도 투자 심리에 영향을 미친 것으로 풀이된다.

결과적으로 델은 사상 최대 실적과 공격적인 AI 성장 전략, 대규모 주주환원 정책을 동시에 제시했지만, 단기 가이던스에 대한 기대 조정과 시장 전반의 변동성 확대로 주가가 급등과 급락을 오가는 흐름을 보이고 있다. AI 중심 사업 확장이 본격적인 실적 안정성과 얼마나 연결될지가 향후 주가의 핵심 변수로 부상하고 있다.