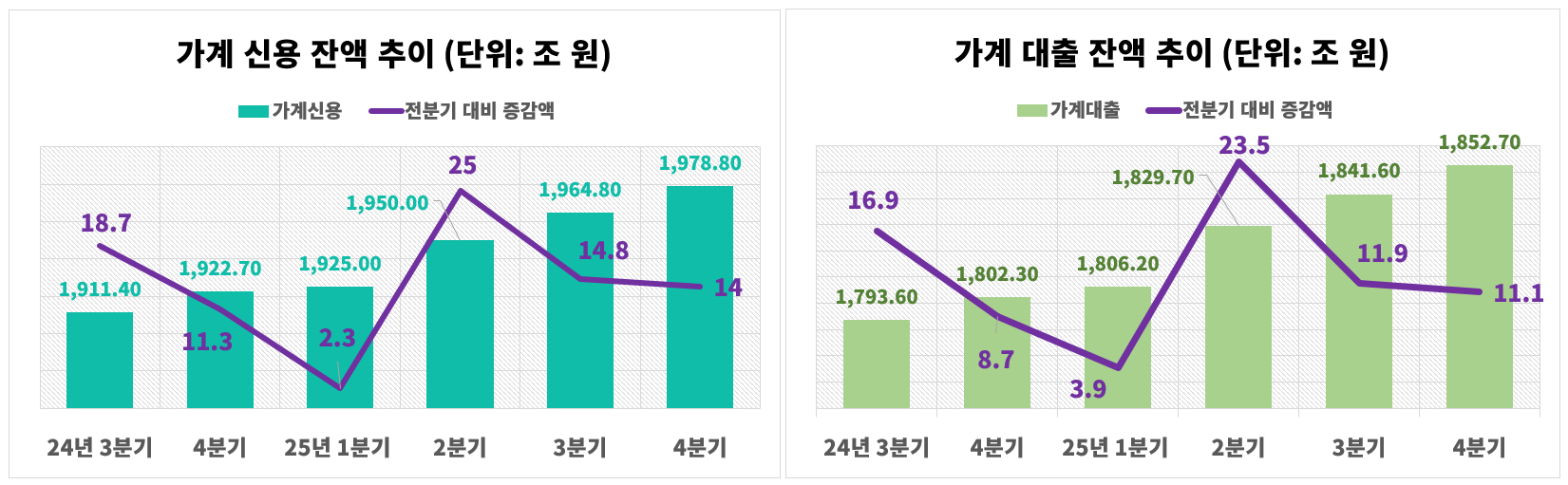

높은 가계부채, 경제 성장 부담 요인으로 부각

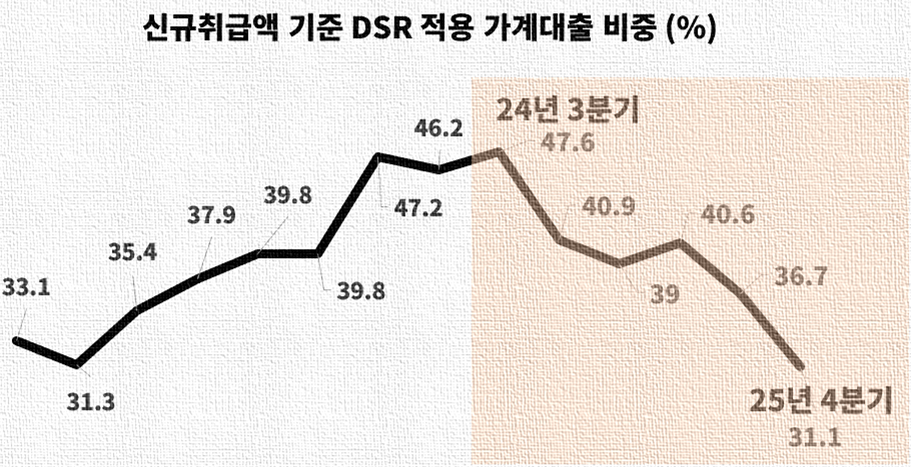

순수 고정금리 비중 24.7% 불과 데이터 관리 부실 도마

통화정책만으로는 한계… DSR 중심 보완책 강조

2026년 4월 15일 국회에서 열린 한국은행 총재 후보자 인사청문회에서는 가계부채 문제를 둘러싼 정책 공방이 집중적으로 이어졌다.

질의에 나선 오기형 더불어민주당 의원(서울 도봉구을)은 “현재 한국의 가계부채 수준이 경제 성장의 발목을 잡고 있는 것 아니냐”며 문제를 제기했다.

이에 대해 신현송 한국은행 총재 후보자는 “가계부채는 여전히 높은 수준이며 금융 안정뿐 아니라 성장에도 부담을 주고 있다”고 답해, 가계부채가 단순 금융 리스크를 넘어 실물경제 제약 요인임을 인정했다.

오 의원은 이어 국내 금융 구조의 취약성을 지적했다. 특히 “미국은 30년 고정금리 대출이 일반적이지만 한국은행은 순수 고정금리 비중에 대한 데이터조차 없다”고 비판하며 중앙은행의 데이터 관리 수준을 문제 삼았다.

금융당국 자료에 따르면 한국의 순수 고정금리 비중은 24.7% 수준에 그치는 반면, 독일은 약 90%, 프랑스는 100%에 가까운 수준으로 나타났다. 이에 대해 오 의원은 “이 정도면 금융 구조에 대한 기본적인 파악조차 부족한 것 아니냐”고 지적했다.

가계부채 증가의 구조적 원인에 대한 질의도 이어졌다. 오 의원은 미국과 한국의 부채 흐름을 비교하며 “미국은 글로벌 금융위기 이후 강력한 디레버리징에 성공했지만 한국은 오히려 부채가 확대됐다”며 원인을 물었다.

이에 신 후보자는 “미국과 영국 등은 금융위기를 심하게 겪으며 부채를 줄였지만 한국은 큰 충격 없이 완만하게 증가해 온 측면이 있다”고 설명했다. 즉 위기의 부재가 오히려 구조적 부채 누적으로 이어졌다는 진단이다.

정책 대응 수단을 둘러싼 공방도 이어졌다. 오 의원은 “금리 정책으로 가계부채를 잡을 수 있느냐”고 질의했고, 신 후보자는 “통화정책만으로는 가계부채를 제어하기 어렵다”고 선을 그었다.

그는 “금리 정책은 경제 전반에 영향을 미치는 무차별적인 수단이기 때문에 특정 부문인 가계부채를 정밀하게 관리하기에는 한계가 있다”며 “DSR(총부채원리금상환비율)과 같은 거시건전성 정책을 병행하는 것이 필요하다”고 강조했다.

다만 정책 권한 문제도 분명히 했다. 신 후보자는 “DSR은 개별 금융기관에 대한 감독 권한과 직결된 사안이기 때문에 중앙은행이 직접 관리하기에는 현실적인 제약이 있다”고 밝혔다.

이에 대해 오 의원은 금융당국의 정책 일관성 부족을 지적했다. 그는 “DSR을 강화한다고 발표해놓고 실제로는 완화되거나 후퇴하는 일이 반복됐다”며 정책 신뢰성 문제를 제기했다.

또한 최근 DSR 규제 적용 비중이 낮아진 흐름과 관련해 “정책이 현장에서 어떻게 작동하고 있는지 추가적인 검토가 필요하다”고 말했다.

가계부채 관리의 실질적 해법에 대해 신 후보자는 “단일 수단으로 해결할 수 있는 문제가 아니라 여러 정책 수단을 종합적으로 운용해야 한다”고 강조했다.

이어 “중앙은행은 직접적인 규제 권한은 없지만 거시경제 차원에서 정책 방향을 제시하고 금융당국과 협력하는 역할이 중요하다”고 덧붙였다.

이번 청문회에서는 가계부채 문제가 단순한 금리 문제가 아니라 금융 구조와 정책 권한의 한계가 결합된 복합적 과제라는 점이 부각됐다는 평가가 나온다.