코파일럿, 기능 넘어 수익모델로…기업용 AI 확산 본격화

애저 성장 재가속 기대…대규모 투자, 실적 전환 가시화

기술적 반등 신호 속 중장기 추세 전환은 ‘추가 확인’ 필요

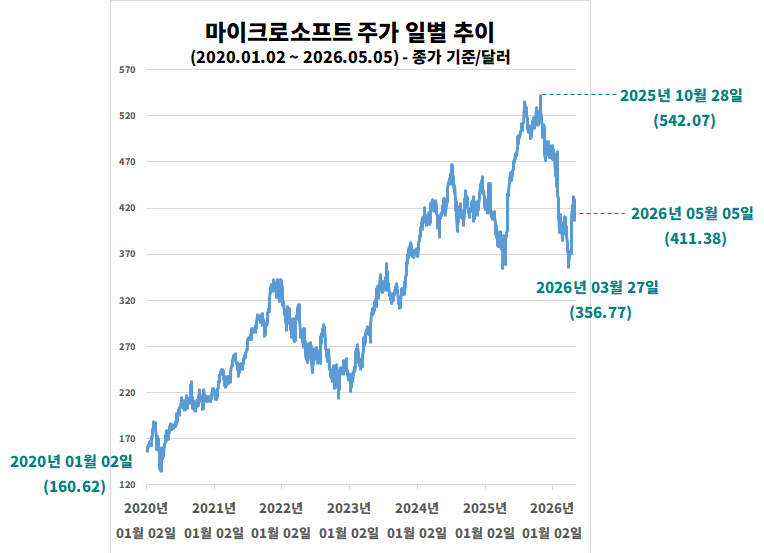

마이크로소프트는 최근 분기 실적 발표 이후 AI 기반 클라우드 성장 기대가 유지되는 가운데 주가가 완만한 상승 흐름을 보이고 있으며, 시장에서는 이를 실적 불확실성이 상당 부분 해소된 구간으로 해석하고 있다. 이번 분기 컨센서스는 주당순이익 약 4.06달러, 매출 약 813억 달러 수준으로 형성됐고, 특히 애저(Azure)의 약 37~38% 성장률 달성 여부가 핵심 변수로 작용했다.

실적 발표 이후 애널리스트들은 전반적으로 마이크로소프트의 AI 및 클라우드 전략이 재가속 국면에 진입했다고 평가하고 있으며, 코파일럿의 기업 확산, 오픈AI와의 협력 구조 조정, 그리고 대규모 인프라 투자에 대한 수익화 가능성에 주목하는 흐름이다.

다만 일부 투자은행은 단기 밸류에이션 부담을 반영해 목표주가를 기존 약 575~580달러 수준에서 540~550달러 수준으로 소폭 하향 조정했지만, 클라우드 사업의 구조적 성장성 자체에 대해서는 여전히 긍정적인 시각을 유지하고 있다.

특히 애저는 경쟁이 심화되는 환경 속에서도 높은 성장률을 유지하며 사업 규모를 지속적으로 확대하고 있다는 점에서 중장기 성장 기반은 견조하다는 평가가 나온다. 현재 월가 컨센서스 목표주가는 약 560~590달러 수준에 형성돼 있으며, 이는 최근 주가가 약 410달러 부근에서 거래되고 있는 점을 고려할 때 중장기 상승 여력이 남아 있다는 해석으로 이어진다.

코파일럿은 현재 단순한 기능 추가 단계를 넘어 기업들이 실제 비용을 지불하는 유료 AI 서비스로 자리 잡아가는 과정에 있으며, 기업 단위 도입이 확대되고 사용량이 증가하면서 매출 구조가 사용 기반으로 전환되고 있다는 점이 중요한 변화로 평가된다. 이는 직원 수와 사용량 증가가 곧 매출 증가로 연결되는 구조로 변화하고 있다는 의미이며, 향후 기업 계약 확대와 함께 전체 실적 성장에도 긍정적으로 작용할 가능성이 높다는 분석이다.

주가 흐름 측면에서 마이크로소프트는 올해 3월 말 약 356달러 수준까지 하락한 이후 반등에 성공하며 현재 약 410달러 부근에서 움직이고 있으며, 저점 대비 약 15% 상승한 상태다. 단기적으로는 최근 평균 가격 위에서 거래되며 회복 흐름을 이어가고 있지만, 500~540달러 구간의 이전 고점을 완전히 회복하지는 못한 상황이다. 최근 주가는 420달러 부근에서 저항을 받으며 상승 탄력이 둔화된 모습이고, 기술적으로도 아직 뚜렷한 상승 추세로의 전환보다는 회복 구간 내 박스권 움직임으로 해석되는 단계다.

전체적으로 보면 마이크로소프트는 실적 발표 이후 단기 불확실성은 상당 부분 해소됐지만, 향후 주가 방향성은 AI 및 클라우드 사업이 실제 매출 성장으로 얼마나 빠르게 연결되는지에 따라 결정될 가능성이 크며, 특히 코파일럿의 확산 속도와 애저 성장률의 재가속 여부가 중장기 주가 흐름을 좌우하는 핵심 변수로 작용할 것으로 보인다.