미래에셋 “HBM·파운드리 경쟁력 재평가”…삼성전자 목표가 40만원 제시

SK하이닉스, AI 메모리 공급자 우위 본격화…목표가 270만원 상향

빅테크 AI 투자 확대에 국내 반도체 밸류에이션 정상화 기대감 확산

국내 반도체 대장주인 005930 삼성전자와 000660 SK하이닉스에 대해 증권가가 동시에 목표주가를 대폭 상향하며 국내 메모리·파운드리 산업의 구조적 재평가 가능성을 제기하고 있다. 단순한 업황 반등이 아니라 인공지능(AI) 인프라 확산 과정에서 고대역폭메모리(HBM)와 선단공정 파운드리 경쟁력이 실적으로 연결되는 국면에 진입했다는 분석이다. 특히 시장에서는 그동안 한국 반도체 업종에 적용되던 ‘코리아 디스카운트’ 성격의 밸류에이션 할인 요인이 빠르게 해소되고 있다는 평가가 나온다.

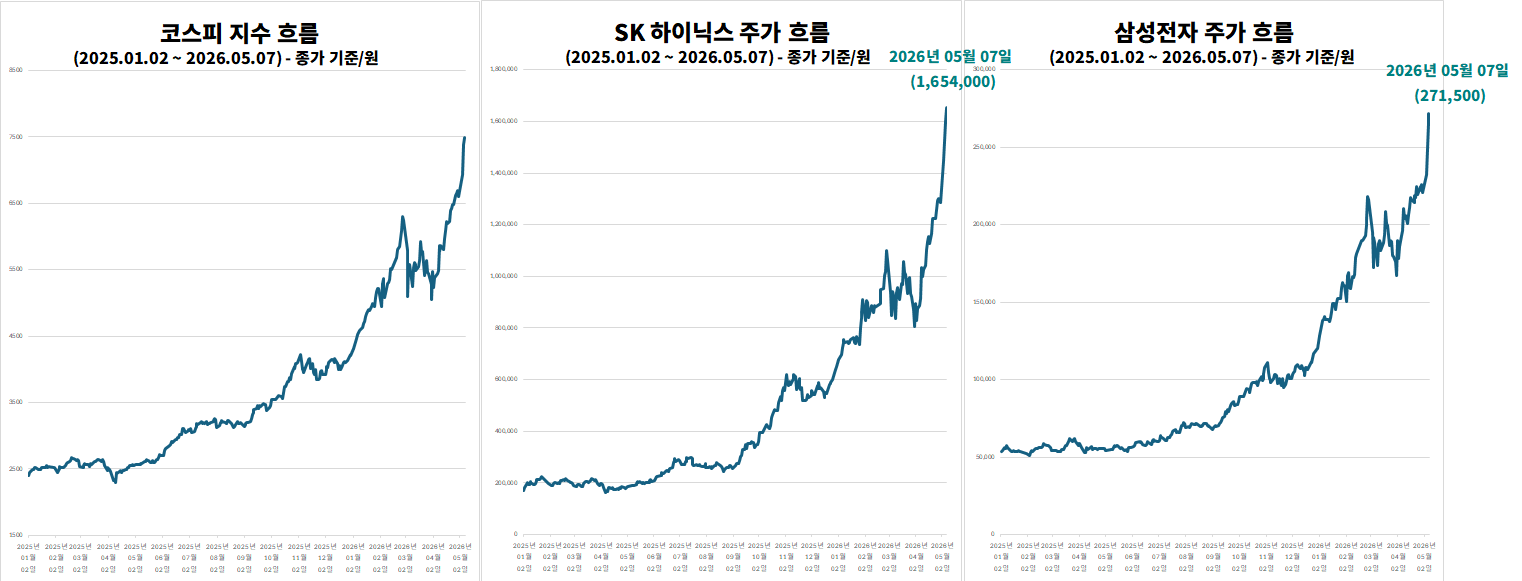

미래에셋증권은 7일 삼성전자 목표주가를 기존 32만원에서 40만원으로 25% 상향 조정했다. 현재 주가 27만1,500원 대비 상승여력은 47.3%에 달한다. 핵심 배경은 단순 메모리 업황 회복이 아니라 파운드리 사업 가치의 재평가다. 증권가는 삼성전자 파운드리 사업부 가치 산정 기준을 기존 12개월 선행 EBITDA에서 2027년 기준 EBITDA로 변경하며 사업가치를 138조원까지 높였다. 삼성전자 전체 목표 시가총액은 2,614조원으로 제시됐다.

시장에서는 특히 삼성전자가 엔비디아향 4나노미터(nm) 기반 그록 LPU 수주와 테슬라향 2nm AI 칩 생산 가능성을 확보한 점에 주목하고 있다. 업계에서는 테슬라향 2nm AI 칩 수주 규모가 약 23조원 수준에 이를 것으로 추정한다. 양산 시점은 내년 하반기로 예상된다. 이는 삼성전자가 4nm 이하 선단공정 기반 데이터센터급 AI 가속기 생산 역량을 사실상 글로벌 빅테크로부터 검증받았다는 의미로 해석된다.

여기에 삼성전자가 HBM4용 4nm 베이스다이 양산에 성공한 점도 긍정적 변수로 꼽힌다. 최근 컨퍼런스콜에서는 “다수의 대형 고객사와 2nm 수주를 논의 중”이라고 언급했으며, 시장에서는 애플과 퀄컴의 파운드리 위탁 가능성도 지속 거론되고 있다. 특히 퀄컴이 연내 데이터센터용 AI 칩 출시를 추진하는 가운데 메모리와 파운드리를 동시에 공급할 수 있는 삼성전자의 ‘풀스택 AI 반도체 모델’이 경쟁력으로 부상하고 있다는 평가다.

HBM 시장 환경 역시 삼성전자에 우호적으로 변하고 있다. 구글 TPU v8t의 HBM3E 탑재량은 전 세대 대비 13% 증가한 216GB 수준으로 확대됐고, v8i는 288GB까지 증가했다. 아마존이 올해 초 공개한 트레이니엄 3 역시 전작 대비 50% 증가한 144GB의 HBM3E를 탑재했다. AI 연산량 증가에 따라 HBM 용량이 구조적으로 확대되는 흐름 속에서 삼성전자는 올해 하반기 HBM4 출하를 시작할 것으로 예상된다.

이에 따라 삼성전자의 HBM 매출은 2026년 33조8,000억원으로 전년 대비 246% 급증하고, 2027년에는 평균판매단가(ASP) 25.7% 상승 효과까지 더해져 63조5,000억원 규모에 달할 것으로 전망됐다. 미래에셋증권은 삼성전자의 2026년 영업이익을 329조원, 2027년 영업이익은 445조원으로 추정했다. 올해 예상 배당수익률은 보통주 기준 3.9%, 우선주 기준 5.5% 수준이다.

SK하이닉스 역시 AI 메모리 슈퍼사이클의 최대 수혜주로 재평가되고 있다. 미래에셋증권은 SK하이닉스 목표주가를 기존 200만원에서 270만원으로 35% 상향했다. 현재 주가 165만4,000원 대비 상승여력은 63.2%다. 증권가는 글로벌 메모리 업종 평균 주가순자산비율(PBR)을 기존 3.4배에서 4.5배로 상향 적용하며 “이제야 정상 밸류에이션 구간에 진입하고 있다”고 평가했다. 목표주가 기준 12개월 선행 주가수익비율(PER)은 7.6배 수준이다.

특히 서버용 중앙처리장치(CPU) 시장의 급성장이 SK하이닉스의 범용 D램 사업까지 견인할 것이라는 전망이 나온다. AMD의 올해 1분기 서버 CPU 매출은 전년 대비 50% 이상 증가했으며, 2분기 역시 70% 이상의 성장률이 예상된다. AI 워크로드가 학습 중심에서 추론·에이전틱 AI 중심으로 이동하면서 GPU 대비 CPU 탑재 비율이 기존 8대1에서 향후 1대1 수준까지 확대될 가능성이 제기된다.

이에 따라 메타와 마이크로소프트 등 빅테크 기업들의 서버 CPU 확보 경쟁도 심화되는 분위기다. CPU 증가는 곧 DDR·LPDDR 등 범용 메모리 수요 증가로 연결된다. SK하이닉스는 이미 1c 공정 기반 16Gb LPDDR6 D램을 공개했으며, 핀당 최대 14.4Gb/s 전송 속도를 구현했다. 최근 M15X 공장의 D램 투자 방향 역시 기존 1b 중심에서 1c 공정 중심으로 전환하는 방안이 검토되고 있다.

HBM 시장에서는 SK하이닉스의 지배력이 더욱 강화될 전망이다. 구글 TPU와 아마존 트레이니엄 시리즈의 HBM 탑재량 확대 흐름은 엔비디아 중심이던 AI 반도체 생태계가 다변화되고 있음을 보여준다. 특히 전일 공개된 앤트로픽의 2,000억달러 규모 구글 클라우드·TPU 지출 계약은 AI 인프라 투자가 단기 유행이 아니라 장기 구조적 투자 국면임을 시사한다는 평가다.

증권가는 SK하이닉스의 HBM 매출이 올해 54조원으로 전년 대비 72% 증가하고, 2027년에는 ASP가 19.7% 상승하며 75조원까지 확대될 것으로 전망했다. 미래에셋증권은 SK하이닉스의 2026년 영업이익을 279조원, 2027년 영업이익은 398조원으로 추정했다.

시장에서는 삼성전자와 SK하이닉스 모두 과거 스마트폰·PC 중심 메모리 사이클 기업에서 AI 인프라 핵심 기업으로 위상이 달라지고 있다는 분석이 나온다. 과거에는 메모리 가격 변동성이 기업가치를 결정했다면, 이제는 AI 데이터센터 투자 확대와 HBM·선단공정 공급 역량이 기업가치의 핵심 변수로 부상하고 있다는 것이다. 특히 글로벌 빅테크 기업들의 AI 투자 경쟁이 예상보다 장기화될 경우 국내 반도체 업종 전반의 밸류에이션 리레이팅이 본격화될 가능성이 있다는 전망도 제기된다.