미국 소비 위축 직격탄…외식 대형 브랜드 구조조정 가속

웬디스, 美 매장 300곳 안팎 정리하며 ‘가치 메뉴’ 승부수

피자헛, 美 매장 250곳 폐쇄…매각 가능성까지 검토

주가는 엇갈린 평가…웬디스 디레이팅, 얌 브랜드는 프리미엄 유지

전문가들 “저조 매장 정리와 가격 전략이 단기 회복의 관건”

미국 외식업계 대표 브랜드인 웬디스와 피자헛이 최근 실적 부진을 극복하기 위해 미국 내 매장 구조조정과 가치 중심 전략에 나섰다. 인플레이션과 치열한 경쟁으로 미국 소비자들의 지갑이 얇아지면서 양사는 매출 회복을 위해 대응에 집중하고 있다.

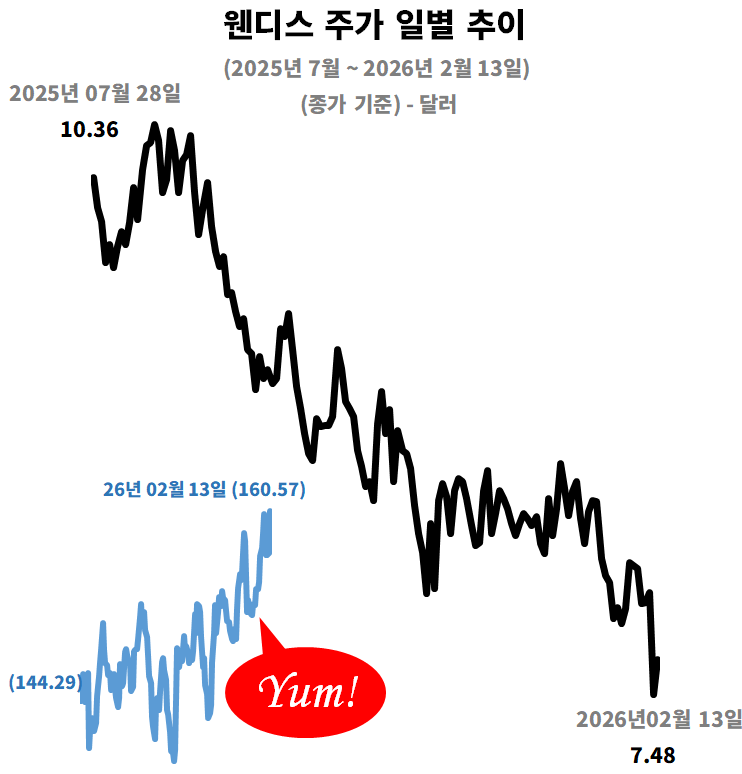

AP통신에 따르면 웬디스는 지난해 4분기 글로벌 동일 매장 매출이 전년 대비 10% 감소했다고 밝혔다. 특히 미국 내 매출 감소폭이 더 컸다. 이에 따라 웬디스는 이미 지난해 4분기 28개 매장을 폐쇄했으며, 올해 상반기에는 미국 매장의 5~6%에 해당하는 298~358곳을 추가로 닫을 계획이다. 매장 폐쇄와 함께 웬디스는 가치 중심 전략도 강화하고 있다.

지난해 1월 도입한 ‘빅지 딜’ 가치 메뉴는 $4, $6, $8 세 가지 가격대로 구성됐으며, 올해는 신제품 치킨 샌드위치도 출시될 예정이다. 웬디스의 켄 쿡 임시 최고경영자는 “2025년에는 단기 프로모션에 집중했지만 일상적 가치 제공에 소홀했다”며 전략 전환의 배경을 설명했다. 4분기 매출은 전년 대비 5.5% 감소한 5억4,300만 달러로, 애널리스트 예상치보다 소폭 상회했다. 웬디스는 미국 매장 구조조정과 해외 성장 전략을 통해 매출 하락을 막고, 올해 글로벌 시스템 매출은 지난해와 비슷한 수준을 기대하고 있다.

각 사의 실적 공지 이후, 구조조정과 실적 둔화는 주가와 밸류에이션에도 그대로 반영되고 있다. 웬디스의 2025년 9월 말 기준 시가총액은 14억2,000만 달러로 2024년 9월 대비 절반 이하로 축소됐으며, EV/EBITDA는 약 10배 수준까지 하락해 글로벌 퀵서비스 레스토랑(QSR) 평균 대비 뚜렷한 할인 구간에 진입했다. 주가수익비율(PER)은 과거 실적 기준 8배 미만, 향후 실적 기준 8.5배 수준으로 낮아지며 실적 불확실성에 대한 시장의 보수적 시각을 반영하고 있다. 다만 PEG 비율이 0.85까지 하락하고 주가매출비율(P/S)이 0.7배 수준으로 낮아진 점은 구조조정 효과가 가시화될 경우 밸류에이션 매력도가 부각될 여지가 있음을 시사한다. 반면 주가순자산비율(P/B)이 13배 내외로 유지되고 있는 점은 높은 부채 비중에 따른 재무 레버리지 부담을 투자자들이 여전히 경계하고 있음을 보여준다.

시장 컨센서스 역시 단기 실적 둔화를 반영하고 있다. 2026년 1분기 매출은 5억2,300만 달러 수준으로 예상돼 전년 동기와 유사한 수준에 머물 것으로 보이며, 연간 매출 증가율은 2026년 기준 마이너스 33%로 추정되고 있다. 다만 2027년에는 20%대 회복세가 전망돼 구조조정 효과가 점진적으로 반영될 가능성이 제기된다. 수익성 측면에서도 2026년 연간 주당순이익(EPS) 평균 추정치는 0.59달러로, 90일 전 0.90달러 수준에서 큰 폭으로 하향 조정됐다. 최근 30일간 하향 조정 건수가 상향 조정 건수를 웃돌며 애널리스트들의 기대치가 빠르게 낮아지고 있다. 다만 최근 분기 실적에서 컨센서스를 웃도는 흐름이 일부 확인됐다는 점은 단기 주가 하단을 지지하는 요인으로 평가된다.

피자헛은 얌 브랜드가 올해 상반기 미국 내 저조한 실적 매장 250곳을 폐쇄할 계획이라고 밝혔다. 피자헛의 미국 동일 매장 매출은 지난해 5% 감소했다. 얌 브랜드는 지난해 11월 피자헛 매각 가능성을 포함한 전략 검토를 공식적으로 시작했다. 반면 국제 시장에서는 피자헛의 성과가 비교적 견조했다.

지난해 국제 동일 매장 매출은 1% 증가했으며, 아시아, 중동, 라틴아메리카에서 성장을 기록했다. 특히 중국은 미국 외 매출에서 19%를 차지하는 중요한 시장으로 자리 잡았다. 피자헛은 2025년 말 기준 전 세계 매장 19,974곳을 운영하고 있으며, 지난해 신규 개설 매장 수보다 폐쇄된 매장이 더 많았다.

시장에서는 피자헛의 모회사인 얌 브랜드에 대해 상대적으로 견조한 평가를 유지하고 있다. 2025년 말 기준 시가총액은 444억8,000만 달러로 2024년 말 대비 회복세를 보였으며, EV/EBITDA는 20배 수준을 유지하고 있다. 주가수익비율(PER)은 과거 실적 기준 28.9배, 향후 실적 기준 24.1배로 점진적인 밸류에이션 부담 완화가 나타나고 있으며, PEG 비율도 2.0 내외로 안정화됐다. 이는 미국 내 구조조정 부담에도 불구하고 아시아와 중남미 등 해외 시장 성장 기대가 주가에 반영되고 있음을 보여준다. 다만 EV/매출 배수가 6.8배 수준으로 여전히 높은 편이어서 향후 주가 흐름은 국제 시장 성장의 지속성과 수익성 개선 여부에 좌우될 전망이다.

시장 컨센서스도 이러한 평가를 뒷받침한다. 2026년 1분기 매출은 20억2,000만 달러로 전년 동기 대비 약 6% 증가할 것으로 예상되며, 연간 매출은 2026년 10%, 2027년 12% 성장할 것으로 전망된다. 2026년 연간 EPS는 6.66달러, 2027년에는 7.46달러까지 확대될 것으로 추정되며, 최근 90일간 추정치 변동도 제한적인 수준에 머물고 있다. 이는 미국 사업 조정 국면에도 불구하고 해외 성장 기반에 대한 시장 신뢰가 유지되고 있음을 보여준다.

두 브랜드 모두 미국 내 저조한 매장 구조조정과 가치 중심 전략을 추진하고 있다는 공통점이 있다. 다만 웬디스는 밸류에이션 할인과 실적 추정치 하향이라는 부담을 안고 있는 반면, 얌 브랜드는 해외 성장 기대를 기반으로 상대적으로 안정적인 평가를 유지하고 있다는 점에서 시장의 시각은 엇갈린다.

미국 외식업계 전문가들은 “소비자 지출이 제한된 상황에서 브랜드 경쟁력이 낮은 매장을 과감히 정리하고, 가격과 메뉴로 가치를 강조하는 전략이 단기적 실적 개선에 필수적”이라고 분석했다.

업계에서는 미국 내 구조조정 성과가 동일 매장 매출 회복으로 이어질 수 있을지와 해외 시장 성장세의 지속 여부가 향후 두 기업의 주가 방향을 가를 핵심 변수로 보고 있다.