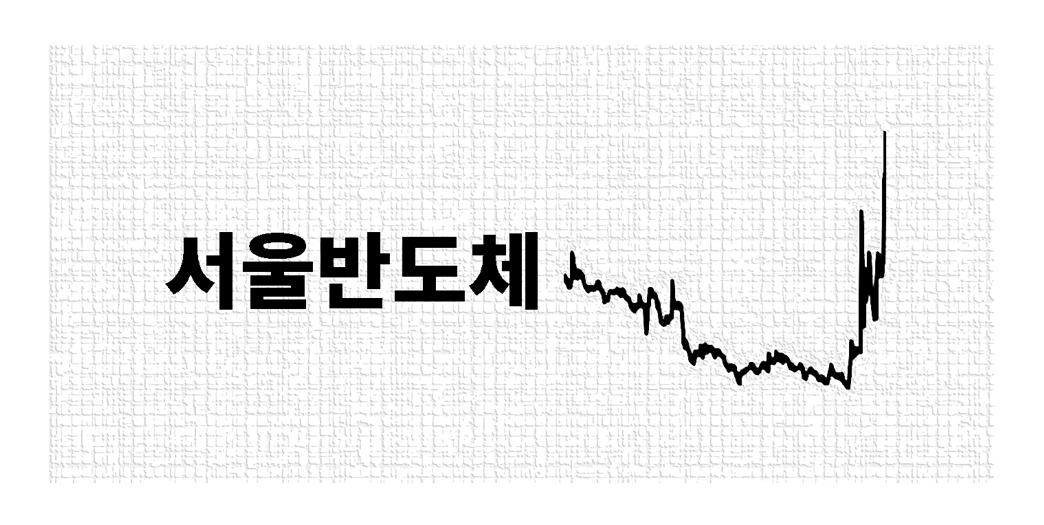

서울반도체가 마이크로 LED 기반 신사업 기대에 힘입어 4개월 만에 주가가 약 3배 급등했다. 회전율 24%를 기록하며 단기 자금이 집중되면서 과열 신호도 나타나고 있다. AI 데이터센터용 광통신과 AR 디스플레이 진출 기대가 반영됐지만, 실적은 여전히 적자 구간에 머물러 있어 밸류에이션 부담과 변동성 확대 우려가 동시에 제기된다.

현대건설은 외형 감소에도 영업이익이 컨센서스를 상회하며 수익성 방어력을 입증했다. 재무구조 개선과 함께 영업이익률 및 현금흐름 회복이 진행 중이며, 원전 중심 해외 수주 모멘텀까지 더해지며 중장기 밸류에이션 재평가 구간에 진입한 것으로 판단된다.

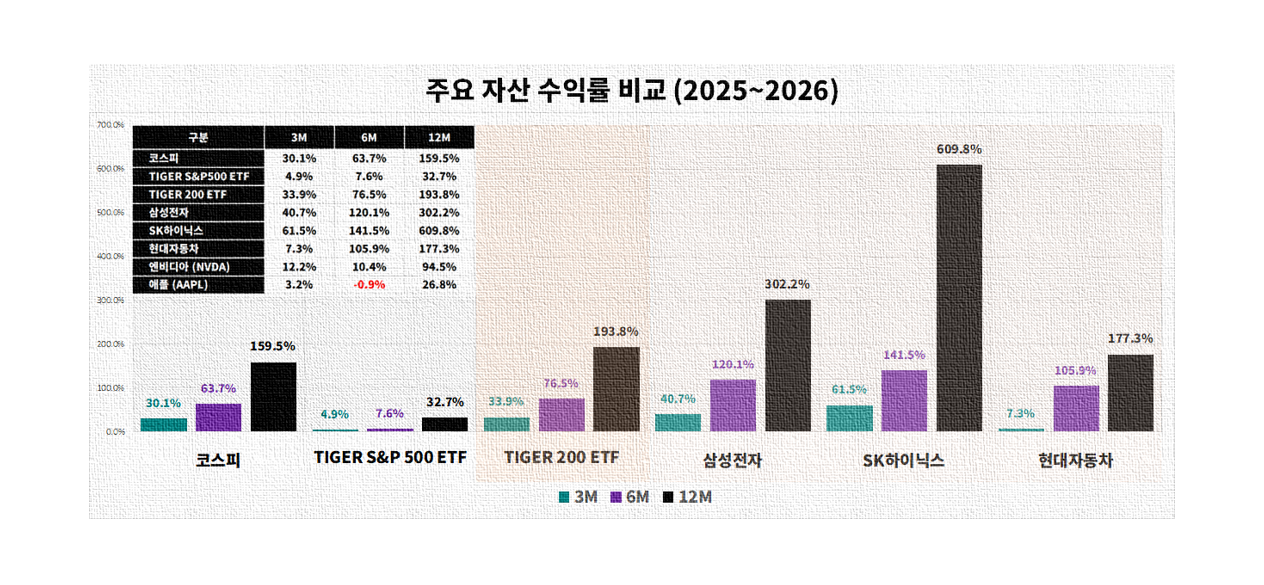

국내 대표 ETF인 TIGER 200이 1년간 약 193% 상승하며 코스피 상승 흐름을 반영한 것으로 나타났다. 삼성전자와 SK하이닉스 등 대형주 비중이 높은 구조가 수익률에 영향을 미친 것으로 분석된다.

현대차가 2026년 1분기 매출은 시장 기대에 부합했지만 관세·환율·원가 부담으로 영업이익이 크게 감소했다. 다만 하이브리드 중심의 가격 믹스 개선과 신사업 기대감이 부각되며 중장기 성장 가능성은 유지되고 있다는 평가다.

초단기 국채 ETF 확산과 함께 ‘투자형 현금’ 개념이 빠르게 자리 잡고 있다. ETF 자금은 감소했지만 거래는 증가하고, 환율 변동성이 수익률에 직접적인 영향을 미치면서 투자 방식도 변화하는 모습이다. 세제 혜택과 달러 강세까지 맞물리며 자산 재배치 흐름이 뚜렷해지고 있다.

SK하이닉스는 1분기 실적 서프라이즈와 AI 메모리 수요 확대에 힘입어 구조적 업사이클에 진입했지만, 단기 급등에 따른 차익 실현과 고점 부담으로 주가는 숨 고르기 흐름을 보이고 있다. 다만 DRAM·NAND 가격 상승과 HBM 중심 성장으로 중장기 밸류에이션 재평가 기대는 유지되는 상황이다.