ASML 차세대 EUV 확산, 반도체 공정 효율 고도화와 생산 구조 변화 신호

엔비디아 수요 확대에서 TSMC·메모리·장비로 이어지는 밸류체인 압력 확산

AI 반도체 병목 완화 여부, 향후 기술주 추가 상승 사이클 핵심 변수

네덜란드 반도체 장비 기업 ASML은 지난 3월 로이터 보도를 통해 차세대 극자외선(EUV) 장비가 양산 적용 확대 단계에 들어서며 인공지능 반도체 산업 구조 변화 가능성이 제기된 바 있다.

해당 장비는 약 50만 장 규모의 실리콘 웨이퍼 처리 데이터를 기반으로 기술적 안정성과 양산 적용 적합성이 검증된 것으로 평가되며, 업계에서는 이를 기존 다단계 미세 공정을 일부 통합할 수 있는 공정 효율 개선 신호로 해석하고 있다.

이번 기술은 단순한 장비 성능 개선을 넘어 반도체 제조 공정 구조 자체를 변화시키는 인프라 고도화 흐름으로 평가된다. 미세 공정의 복잡도를 줄이고 생산 효율과 수율 개선을 동시에 기대할 수 있는 기술적 진전으로 해석된다.

현재 해당 장비는 일부 생산 라인에서 약 80% 수준의 활용도가 나타나고 있으며, 전 공정 표준 장비로 자리 잡기까지는 약 2~3년이 추가로 소요될 것으로 전망된다. 장비 가격은 약 4억 달러(약 5,900억 원) 수준으로 기존 EUV 장비 대비 약 2배 수준이다. 이 같은 기술 고도화는 생성형 AI 확산에 따른 고성능 반도체 수요 증가와 맞물리며 반도체 산업 전반의 설비 투자 사이클을 강화하는 요인으로 작용하고 있다.

로이터는 또한 ASML이 기존 EUV 장비 중심 사업을 넘어 인공지능 반도체 시장 전반으로 사업 확장을 검토하고 있다고 전했으며, 이는 첨단 패키징 기술과 AI 기반 장비 고도화 등 차세대 공정 경쟁력 확보를 위한 중장기 전략으로 해석된다.

동시에 반도체 산업 구조는 단일 평면 중심에서 다층 적층 구조로 빠르게 전환되고 있으며, 이에 따라 패키징과 후공정 기술의 중요성이 확대되는 흐름이 나타나고 있다. 이는 공급망 내 가치 구조 재편으로 이어지는 변화로 평가된다.

한편 SK하이닉스는 ASML로부터 약 11조9천억 원 규모의 EUV 장비를 도입하기로 한 것으로 알려졌으며, 이는 장비 단가 기준으로 약 20대 안팎 규모로 추정된다. 다만 계약 구조에 따라 옵션 및 장기 서비스가 포함될 경우 최대 30대 수준으로 해석될 여지도 있다. 해당 장비는 청주 M15X 및 용인 반도체 클러스터에 투입돼 고대역폭 메모리(HBM)와 차세대 D램 생산에 활용될 예정이다.

이 같은 투자는 글로벌 AI 반도체 수요 증가에 대응한 설비 투자 확대 흐름을 반영하는 것으로 해석된다.

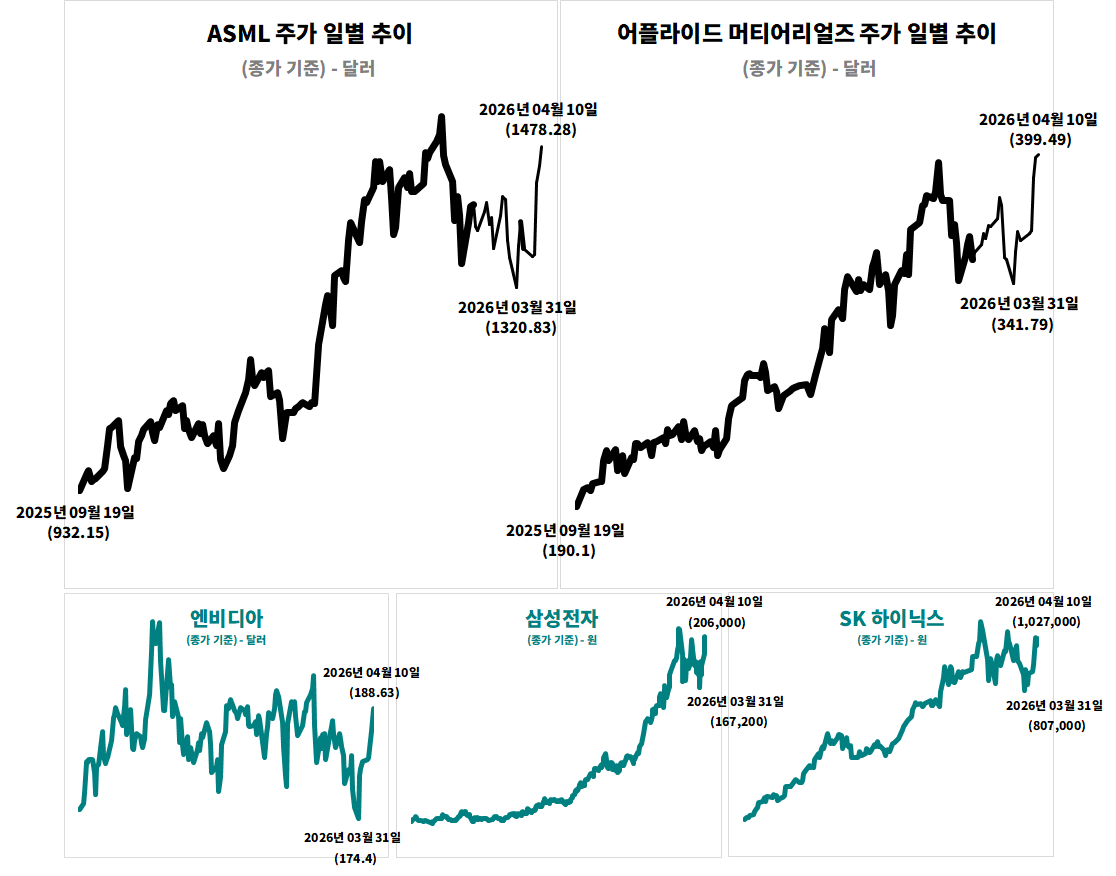

이러한 변화는 4월들어 글로벌 반도체 기업들의 주가 흐름에도 영향을 미치고 있다. ASML은 1,400달러 수준까지 상승했으며, 어플라이드 머티리얼즈 역시 300달러 후반대까지 상승 흐름을 보였다.

국내 시장에서는 SK하이닉스가 100만 원대 수준까지 상승하며 AI 반도체 수요 확대 기대를 반영했고, 삼성전자 역시 16만 원대 구간에서 20만 원대 초반까지 상승 흐름을 나타냈다. 엔비디아 또한 170달러대에서 180달러 후반까지 상승하며 AI 반도체 수요 확대 기대가 주가에 선반영되는 흐름을 이어갔다.

결과적으로 엔비디아를 중심으로 한 설계 수요 증가가 TSMC와 같은 파운드리 생산으로 이어지고, 이후 SK하이닉스·삼성전자 등 메모리 업체, 그리고 ASML·어플라이드 머티리얼즈 등 장비 업체로 확산되는 구조가 형성되고 있다.

시장에서는 이를 AI 반도체 밸류체인 전반의 동반 상승 국면으로 해석하고 있으며, 단일 직선형 공급망이라기보다 수요·생산·장비 투자가 상호 영향을 주고받는 구조적 사이클로 보는 해석이 강화되고 있다.

다만 장비 공급 병목이 완화될 경우 생산 확대 속도가 더욱 빨라지면서 기술주 전반의 추가 상승 여력 확대 가능성도 함께 제기되고 있다.

결국 시장에서는 단기 실적보다 중장기적인 공급망 재편과 인공지능 반도체 산업 구조 변화가 동시에 반영되고 있다는 해석이 힘을 얻고 있으며, 현재 국면은 구조적 성장과 기대 선반영이 공존하는 구간으로 평가된다.