창신메모리 1분기 매출 508억위안·영업이익 354억위안…DDR5·HBM3로 기술 격차 축소 시도

기가디바이스·몽타주·SMIC까지 동반 성장…AI 수요와 국산화가 만든 중국 반도체 선순환

미국의 대중 반도체 제재가 장기화하는 가운데 중국 반도체 산업이 예상보다 빠른 속도로 자생력을 강화하고 있다는 신호가 곳곳에서 감지된다. 단순한 수입 대체를 넘어 인공지능(AI) 수요 확대와 맞물리며 메모리·파운드리·AI 칩·서버 연결 반도체 전 영역에서 실적 개선이 동시에 나타나는 모습이다. 업계에서는 이를 중국 반도체 생태계의 구조적 전환 초기 단계로 해석하고 있다.

가장 눈에 띄는 변화는 메모리 부문이다. 중국 D램 기업 CXMT(창신메모리)는 2025년 매출 618억위안으로 전년 대비 155.6% 증가했고, 영업이익은 77억위안을 기록하며 흑자 전환했다. 2025년 하반기 이후 DDR·LPDDR 가격 상승이 본격화한 영향이 컸다. DDR 제품 평균판매가격(ASP)은 전년 대비 61.0%, LPDDR은 24.5% 상승했다. 외형 성장과 수익성 개선이 동시에 진행된 셈이다.

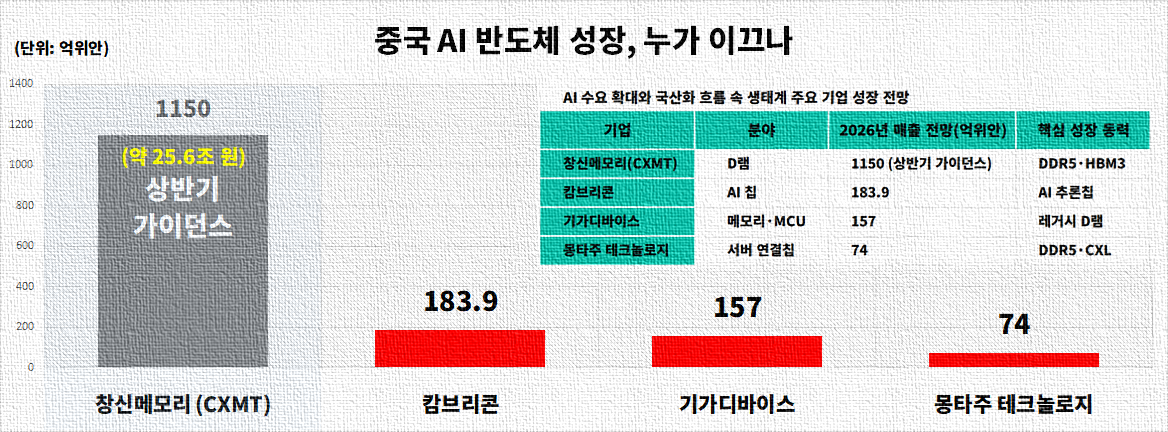

2026년 들어 성장 속도는 더 가팔라졌다. CXMT의 1분기 매출은 508억위안으로 전년 동기 대비 719% 증가했고, 영업이익은 354억위안으로 흑자 전환했다. 영업이익률은 약 60% 후반 수준에 달했다. 회사는 상반기 실적 전망으로 매출 1,150억위안과 순이익 705억위안을 제시했다. 제품 구조 역시 고도화되고 있다. DDR4 생산을 중단하고 DDR5와 LPDDR5·5X 중심으로 전환했으며, 고대역폭메모리(HBM) 분야에서는 HBM2를 양산하고 HBM3 개발과 테스트를 진행 중이다. HBM3 양산 목표 시점은 2026년이다.

업계에서는 중국 메모리 산업이 단순한 추격 단계를 넘어 일정 수준의 경쟁력을 확보하고 있다는 점에도 주목한다. 다만 기술 격차는 여전히 존재한다는 평가다. 외신과 증권가 업계 자료를 종합하면 CXMT의 주력 공정은 15~17나노미터 수준으로 삼성전자와 SK하이닉스의 11~12나노미터 대비 뒤처져 있으며, 공정 수율 역시 50% 미만으로 90% 이상 수준인 한국 기업과 차이를 보이는 것으로 알려졌다. 대신 가격 경쟁력에서는 우위를 확보했다는 분석이 나온다. 범용 D램 가격은 한국 업체 대비 10~25% 낮은 수준으로 형성돼 중국 내 고객사 확보에 유리한 구조라는 평가다.

제품 경쟁력 역시 빠르게 개선되는 흐름이다. CXMT는 DDR5 양산을 2025년 말 시작할 예정이며, LPDDR5X는 최대 10,677Mbps급 제품 개발에 나선 상태다. 아직 삼성전자와 SK하이닉스가 HBM3E 양산과 HBM4 개발을 선도하는 상황과는 차이가 있지만, 업계에서는 중국 정부의 대규모 투자와 내수 기반을 고려할 때 기술 격차 축소 속도가 예상보다 빨라질 가능성에 주목하고 있다.

또한 CXMT는 중국 과학기술혁신판 역사상 최대 규모 수준인 약 295억위안, 한화 약 6조5천억원 조달을 목표로 기업공개(IPO)를 추진 중인 것으로 알려졌다. 조달 자금은 기존 팹 공정 고도화와 장비 구매, 차세대 공정 연구개발 등에 투입될 전망이다.

메모리 호황은 관련 공급망으로 확산되는 분위기다. 중국 반도체 기업 기가디바이스(GigaDevice Semiconductor)의 2026년 1분기 매출은 42억위안으로 전년 대비 119.4% 증가했고 영업이익은 17억위안으로 1,030.2% 급증했다. 레거시 D램 공급 부족과 DDR4·LPDDR4·5 제품 확대가 실적 개선을 이끌었다. 특히 CXMT향 웨이퍼 구매 약정 금액이 57억위안으로 2025년 실제 구매액 11억위안의 5배 수준까지 확대된 점은 중국 메모리 증설 효과가 산업 전반으로 퍼지고 있음을 보여준다.

서버용 AI 인프라 시장에서도 변화가 감지된다. 몽타주 테크놀로지(Montage Technology)는 DDR5 전환과 AI 서버 수요 확대를 바탕으로 2026년 1분기 매출 15억위안, 영업이익 7억위안을 기록했다. 전년 대비 각각 19.5%, 41.3% 증가한 수치다. 매출총이익률(GPM)은 69.8%로 전년 대비 9.3%포인트 상승했다. 특히 MRCD/MDB, PCIe 리타이머(Retimer), CKD, CXL MXC 등 서버 연결 반도체 제품군 매출은 2.7억위안으로 93.8% 증가했으며, 전체 연결 반도체 매출 비중은 19%까지 높아졌다. 업계는 DDR5 기반 AI 서버 확산이 본격화할수록 서버 메모리 연결 칩 시장도 함께 성장할 것으로 보고 있다.

중국 파운드리 업황 역시 우호적이다. 글로벌 메모리 업체와 종합반도체기업(IDM)들이 AI용 고부가 제품 중심으로 생산능력을 재배치하면서 범용 공정 공급이 줄었고, 중국 업체들이 일부 공백을 흡수하는 구조가 형성되고 있다. SMIC는 2026년 약 809억위안 규모 설비투자를 집행할 예정이며, 화홍반도체 역시 우시 공장을 중심으로 12인치 특화 공정 생산능력을 확대하고 있다. 업계에서는 가격 인상 기조가 이어질 가능성에 주목한다.

AI 반도체 영역에서는 캄브리콘(Cambricon)이 대표 주자로 거론된다. 중국 내 추론형 AI 수요 확대 속에서 Siyuan 590과 Siyuan 690 양산이 본격화하고 있으며 바이트댄스, 알리바바, 텐센트 등 중국 빅테크 고객 기반을 확보하고 있다는 점이 강점으로 평가된다.

특히 중국 AI 시장이 학습 중심에서 추론 중심으로 빠르게 이동하는 점은 캄브리콘 성장의 핵심 배경으로 꼽힌다. 업계 자료에 따르면 중국 내 AI 호출량은 2026년 기준 약 140조건(兆件)으로, 2024년 약 1,000억건 대비 2년 만에 1,400배 증가할 것으로 전망된다. 오픈소스 기반 추론형 AI 확산으로 에이전트형 서비스가 늘어나면서 대화형 AI 대비 작업당 토큰 사용량이 10~100배 확대되는 구조가 형성되고 있다는 분석이다.

캄브리콘의 차세대 AI 가속기 ‘Siyuan 590’은 이러한 변화의 직접 수혜 제품으로 평가된다. 해당 칩은 FP16 기준 최대 345테라플롭스(TFLOPS)의 연산 성능을 구현해 엔비디아 A100 대비 약 90% 수준 성능을 확보하면서도 가격은 H20 대비 30% 이상 저렴한 것으로 평가된다. 미국 제재에 따른 엔비디아 공급 공백 속에서 성능과 가격 경쟁력을 동시에 갖춘 대안으로 부상하고 있다는 분석이다.

실제 출하량 확대도 가시화되고 있다. 업계 추정에 따르면 Siyuan 590의 2025년 출하량은 약 11만6천개로 전년 대비 402% 증가할 전망이다. 캄브리콘은 올해 AI 칩 생산량을 전년 대비 3배 이상 늘리고 약 50만대 수준의 가속기를 공급할 계획이며, 이 가운데 30만대 이상이 Siyuan 590과 차세대 제품 Siyuan 690이 차지할 것으로 예상된다. 이에 따라 중국 AI 가속기 시장 내 점유율 확대 가능성이 커지고 있다는 평가가 나온다.

회사의 2026년 예상 매출은 183.9억위안, 영업이익은 67.1억위안이며, 2027년 매출은 294.2억위안으로 전망된다. 이에 따라 2027년 예상 주가매출비율(P/S) 43배를 적용한 목표가 2,020위안이 제시되기도 했다. 다만 현재 기업가치는 2026년 기준 P/S 55.6배, 주가수익비율(P/E) 160.4배에 이르는 만큼 고성장 지속 여부가 기업가치 정당화의 핵심 변수라는 분석도 나온다.

이 같은 흐름은 개별 기업 차원을 넘어 산업 생태계 전체의 변화로 이어지고 있다. 중국 반도체 시장은 AI 칩, D램, 서버 연결 반도체, 파운드리, 장비 업체 간 수요가 맞물리는 선순환 구조를 형성하는 단계에 접어들었다는 평가가 나온다. 특히 미국 제재가 오히려 중국 기업의 국산화 투자와 설비 확대를 자극하면서 ‘제재의 역설’이 현실화되고 있다는 해석도 적지 않다. 다만 업황 호조 상당 부분이 D램 가격 강세와 AI 투자 확대를 전제로 하고 있다는 점에서, 향후 수요 둔화나 미국 추가 제재 여부는 중국 반도체 성장세의 지속성을 가를 핵심 변수로 꼽힌다.