UAE, 요격률 93%에도 DFM 지수 5% 급락

두바이·아부다비 금융시장, 서킷 브레이커 발동

포화 공격으로 항구·공항·데이터센터 피해 발생

국제 에너지 시장 혼란, 한국 증시 코스피 18% 급락

중동발 금융·에너지 리스크, 글로벌 투자 전략 재평가 촉발

아랍에미리트(UAE)가 최근 다축 포화 공격에 대응해 발사된 미사일과 드론 대부분을 요격했음에도, 두바이 금융시장과 자산 가격은 큰 충격을 받았다. 로이터 통신과 이코노믹 타임스에 따르면, UAE 당국은 186발의 탄도미사일 중 172발을 격추하고, 812대의 드론 중 755대를 무력화했으며, 8발의 순항미사일도 모두 요격했다. 전체 요격률은 약 93%로, 이스라엘 ‘아이언돔(Iron Dome)’ 시스템의 평균 90%보다 높은 성과를 기록했다.

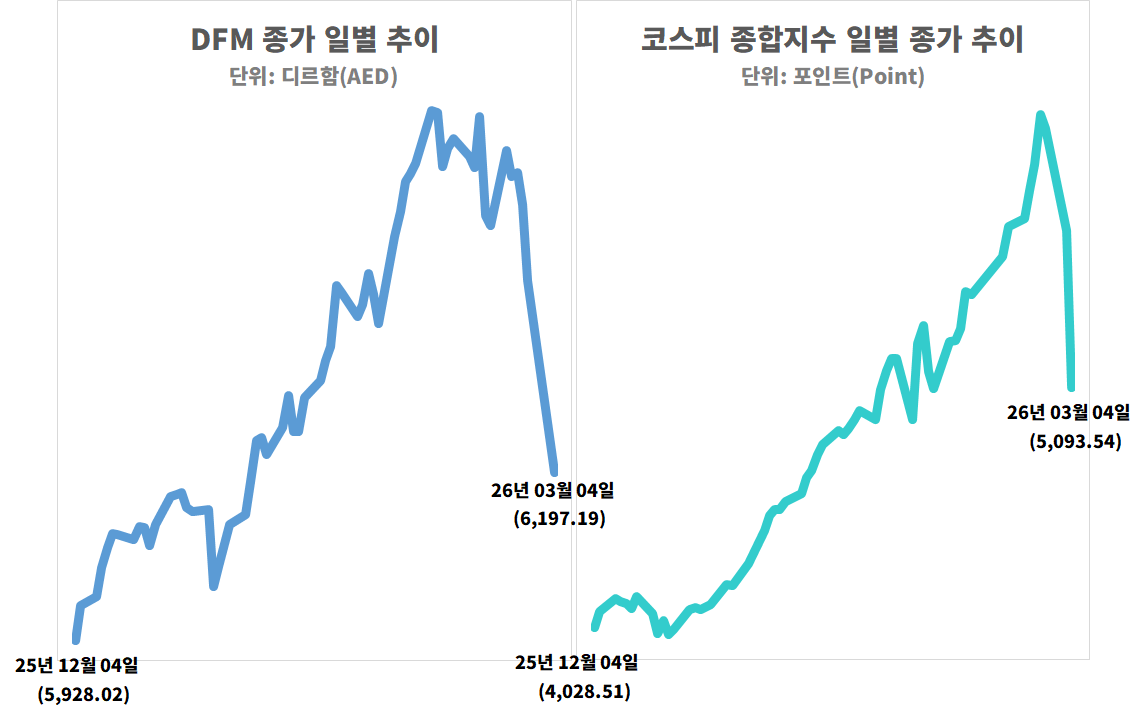

그러나 공격 요격에도 불구하고, 두바이 금융시장(DFM)은 서킷 브레이커를 발동했다. 3월 4일 개장 전, 규제 당국은 하한선을 5%로 설정했고, 에미레이트 NBD와 알다르 프로퍼티스, 에어 아라비아등 주요 종목이 곧바로 하한가로 직행했다. DFM 지수는 거의 5% 하락했고, 아부다비 증권거래소(ADX)도 급락 후 장 마감 전 회복했다. 두 시장 모두 하락을 억제하기 위해 긴급 조치가 필요했다.

규제 당국이 하한선을 설정함에 따라 시장 거래가 일시적으로 제한됐다. 전문가들은 요격률과 관계없이 이번 사건이 금융시장 재평가로 이어졌다고 분석한다. 기존 자산 가치에는 “두바이는 직접 공격받지 않을 것”이라는 전제가 내재돼 있었으며, 안전 프리미엄은 재무제표나 할인율에 반영되지 않았다. 이번 공격으로 이 전제가 붕괴되면서 자산 가치 구조의 재조정이 불가피하게 됐다는 것이다.

요격에도 불구하고 공격이 일부 성공하면서 피해가 발생했다. 중동 최대 컨테이너항인 제벨 알리 항구에 화재가 발생했고, 두바이 국제공항 터미널 3, 아부다비 AWS 데이터센터, 팜 주메이라와 버즈 알 아랍 주변에도 파편 피해가 있었다. 미 합중국 영사관이 드론 공격을 받았고, 사망자 3명, 부상자 68명이 발생했다. 요격률 93% 시나리오에서도 이 정도 피해가 발생한 것이다.

812대 드론 중 7%인 57대가 UAE 내 주요 지역에 떨어졌고, 탄도미사일 한 발도 영토에 착탄했다. 공격 규모가 포화 수준일 때, 요격 실패율은 단순한 소수점 오류가 아니라 도시 전체가 피해를 입을 수 있는 수준이다.

전문가들은 이번 사건을 호르무즈 해협 봉쇄와 비교하며, “위험을 검증하는 비용이 투자자가 수취하는 안전 프리미엄을 초과하면, 시장은 사실상 기능을 멈춘다”고 지적한다. 두바이는 아직 기능을 유지하고 있으나, 이번 공격으로 자산의 할인율과 투자 리스크 평가가 근본적으로 변경됐다는 평가가 나온다.

시티은행은 이번 사태가 중동·북아프리카 지역에 장기적이고 심각한 영향을 미칠 수 있다고 경고했으며, 특히 에마르와 알다르 프로퍼티스 등 부동산 기업이 수익 전망 하향 조정에 가장 취약하다고 평가했다. 이번 공격은 단순한 요격 성공률로 측정할 수 없는 구조적 금융 리스크를 드러낸 사건으로 분석된다.

국내 증시 역시 이번 중동 사태로 인해 직접적인 타격을 받고 있다. 코스피는 단 이틀 만에 18% 하락하며 약 817.6조원 규모의 시가총액이 증발했고, 삼성전자와 SK하이닉스는 각각 이틀 동안 20% 하락했다. 이날 급락으로 코스피와 코스닥에는 서킷 브레이커가 발동돼 거래가 일시 중단되기도 했다.

이번 급락은 단순한 지정학적 불확실성 때문만이 아니다. 카타르 에너지가 LNG 공급에 대해 불가항력을 선언하면서 아시아 에너지 시장과 국제 유가가 동시에 급등했고, UAE와 사우디 등 중동 금융시장에서는 이미 서킷 브레이커가 발동되는 등 자산 가치가 구조적으로 재평가되는 상황과 맞물렸다. 이 여파로 한국 증시 역시 중동발 에너지·금융 리스크가 투자 심리에 실시간으로 반영되며 급락 압력을 받았다.

특히 한국 반도체와 AI 데이터센터 생산은 에너지 수입 의존도가 높아, 에너지 시장 불확실성이 제조원가 부담과 공급망 리스크를 동시에 높일 수 있다. 호르무즈 해협 리스크가 장기화될 경우 국제 유가와 LNG 가격 변동이 반도체 산업 전반의 비용 구조에 영향을 미치면서, 기술주 중심의 주가 하락 압력이 이어질 수 있다.

이번 코스피 급락과 서킷 브레이커 발동은 단순한 국내 지정학적 불확실성을 넘어, 중동발 에너지 공급 차질과 금융시장 충격이 국내 투자 심리에 직접 반영된 사례로 분석된다. 한국은 해외 원유·가스 수입 의존도가 높아, 호르무즈 해협을 둘러싼 긴장과 카타르 LNG 공급 리스크가 시장 전반의 위험 회피 심리를 강화하고, 대형 기술주 중심으로 주가 하락 압력을 키우고 있다.

전문가들은 이번 사태가 국제 금융시장과 국내 증시, 에너지 비용 구조, 반도체 산업 공급망까지 복합적으로 영향을 미치면서, 단기적 충격을 넘어 중장기적 투자 전략 재조정과 위험 관리 필요성을 부각시키고 있다고 분석한다.