미국 고금리·외국인 자금 이탈에도 SK하이닉스 ADR 효과 겹치며 환율 급반전

KDI "상반기 원화 약세"…하반기 환율 향방은 달러 공급과 글로벌 자금 흐름이 좌우

6월 말 1,550원선을 위협했던 원·달러 환율이 7월 들어 1,500원 아래로 빠르게 내려오면서 외환시장의 흐름이 급반전하고 있다. 미국의 고금리 기조와 외국인 자금 이탈에도 대규모 달러 공급 기대가 형성되면서 상반기에는 글로벌 강달러가 시장을 지배했다면, 최근에는 달러 공급과 자금 이동이 환율의 방향을 결정하는 핵심 변수로 떠오르고 있다.

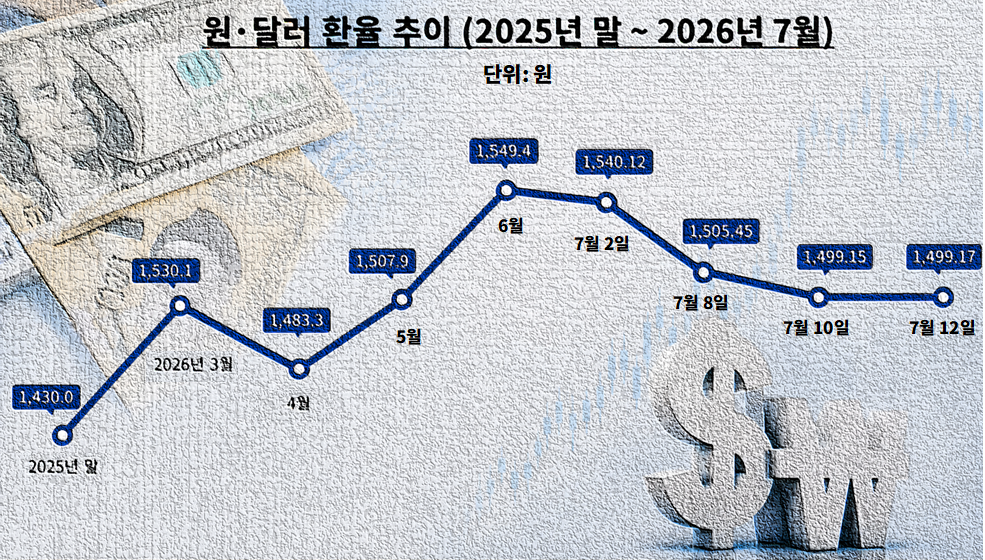

KDI가 인용한 한국은행 금융시장 자료에 따르면 원·달러 환율은 2025년 말 1,439.0원에서 올해 3월 1,530.1원으로 급등했다. 이후 4월에는 1,483.3원으로 일시 하락했지만 5월 1,507.9원, 6월 말 1,549.4원으로 다시 상승하며 원화 약세가 심화됐다. 같은 기간 미국 10년 만기 국채금리는 4.17%에서 4.47%로 상승했고, 외국인의 국내 주식 순매도도 이어지면서 달러 선호 현상이 원화 가치 하락으로 이어졌다.

그러나 7월 들어 외환시장은 다른 흐름을 보이기 시작했다. 종가기준 원·달러 환율은 6월 말 1,549.4원에서 7월 2일 1,540.12원으로 소폭 하락한 뒤, 8일에는 1,505.45원까지 빠르게 내려왔다. 이어 10일에는 1,499.15원으로 1,500원선을 밑돌았고, 12일에도 1,499.17원을 기록하며 1,500원 안팎의 흐름을 이어갔다.

시장에서는 환율 급락의 배경으로 달러 수급 변화에 주목하고 있다. SK하이닉스는 미국주식예탁증서(ADR) 발행을 통해 약 265억달러(약 40조원)를 조달했다. 이 자금은 향후 국내 투자 과정에서 순차적으로 원화로 환전될 가능성이 크다. 외환시장에서는 실제 환전 이전에도 대규모 달러 공급이 예상되면 선물환 거래와 수출기업의 달러 매도 물량이 늘어나면서 환율이 선제적으로 반응하는 경우가 적지 않다.

다만 이번 환율 하락을 ADR 효과만으로 설명하기는 어렵다. 외국인의 국내 주식 매도 규모가 이전보다 줄어들면서 달러 수요가 다소 완화된 데다, 시장 참가자들의 달러 강세 기대도 일부 약해졌기 때문이다. 결국 최근 환율 하락은 대규모 달러 공급 기대와 외국인 자금 흐름 변화가 동시에 작용한 결과로 보는 것이 합리적이라는 평가가 나온다.

최근 환율 하락이 일시적 조정에 그칠지, 1,500원 아래에서 안정세로 이어질지는 아직 불확실하다. 미국 10년물 국채금리는 7월 10일에도 4.54% 안팎의 높은 수준을 유지하며 달러 자산 선호를 뒷받침하고 있다. 외국인의 국내 주식 매도세가 다시 확대되거나 글로벌 달러 강세가 재개될 경우 원·달러 환율은 재차 상승 압력을 받을 가능성도 남아 있다.

하반기 원·달러 환율은 미국의 금리 방향과 함께 외환시장에 실제로 공급되는 달러 규모, 외국인 자금 흐름이 최대 변수가 될 전망이다. 상반기 원화 약세를 이끌었던 강달러와 자본 유출의 영향이 여전히 남아 있는 만큼, 환율이 안정세를 이어갈지는 ADR 자금의 실제 환전 속도와 글로벌 달러 흐름에 달려 있을 것으로 보인다.