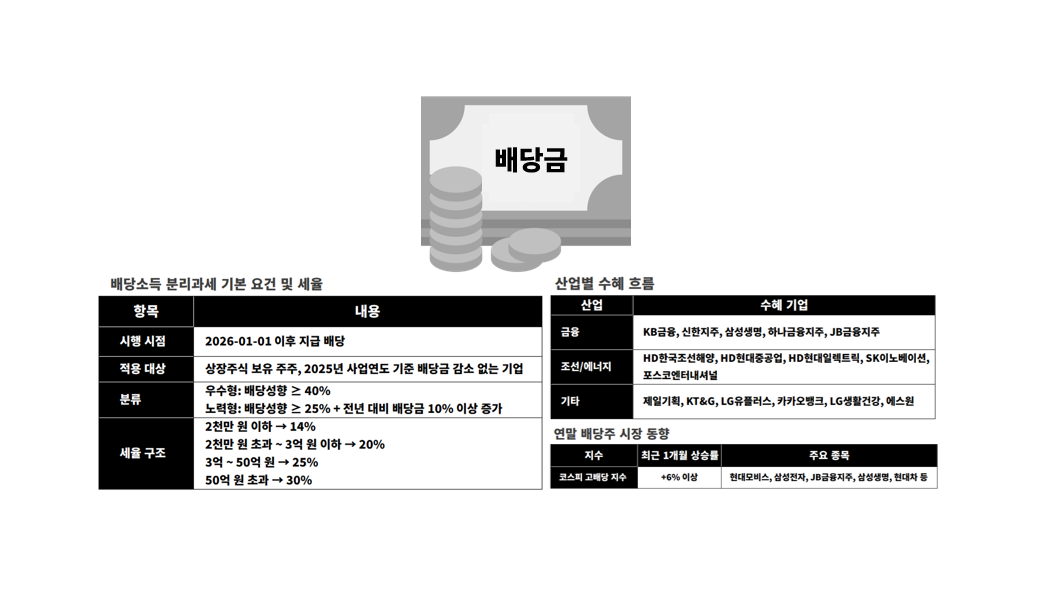

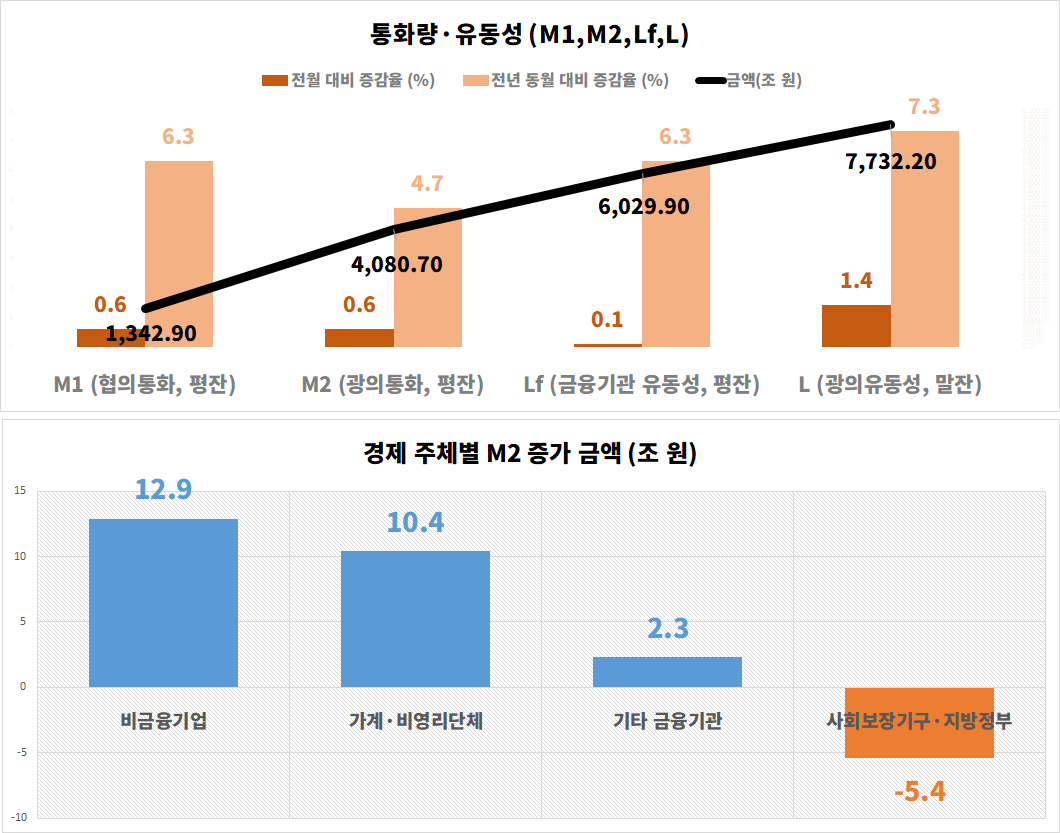

협의통화(M1) 1,342.9조 원, 전월 대비 0.6% 상승

광의통화(M2) 4,080.7조 원, 경제주체별 비금융기업·가계 증가 두드러져

금융상품별 2년 미만 외화예수금·수시입출식예금 중심 증가

금융기관 유동성(Lf) 6,029.9조 원, 광의유동성(L) 7,732.2조 원 모두 증가

계절조정 기준 M1·M2·Lf·L 월별 변동률 각각 0.6%, 0.6%, 0.1%, 1.4% 기록

2025년 12월 한국의 통화량과 금융기관 유동성이 모두 증가하며, 비금융기업과 가계·비영리단체 중심의 자금 보유가 확대된 것으로 나타났다. 한국은행 경제통계시스템(ECOS)에 따르면, 협의통화(M1, 평잔)는 전월 대비 0.6% 증가한 1,342.9조 원, 전년 동월 대비로는 6.3% 늘었다. 여기서 평잔은 일정 기간 동안의 평균 잔액을 의미하며, 월간 통화량을 파악할 때 주로 사용된다. 광의통화(M2, 평잔)도 전월 대비 0.6% 증가한 4,080.7조 원으로 집계되며, 전년 동월 대비 4.7% 증가했다. 또한 금융기관 유동성(Lf, 평잔)과 광의유동성(L, 말잔)도 전년 동월 대비 각각 6.3%, 7.3% 늘어, 장기적으로 꾸준한 증가 흐름을 보였다.말잔은 특정 시점, 보통 월말 기준으로 측정한 잔액을 의미한다.

금융상품별로는 2년 미만 외화예수금을 중심으로 한 기타 금융상품이 10.9조 원 증가했고, 수시입출식저축성예금도 7.3조 원 늘었다. 이번 달에는 특히 외화예수금, 수시입출식저축성예금, 기타 금융상품이 증가세를 주도하며 통화량 확대에 기여했다. 경제주체별로는 비금융기업이 12.9조 원, 가계 및 비영리단체가 10.4조 원, 기타 금융기관이 2.3조 원 증가했으나, 사회보장기구 및 지방정부 등 기타 부문은 5.4조 원 감소하며 일부 부문에서는 통화량이 축소된 모습을 보였다. 이를 통해 기업과 가계의 현금·예금 보유 확대가 통화량 증가를 주도한 것으로 분석된다.

금융기관 유동성(Lf, 평잔)은 전월 대비 0.1% 증가한 6,029.9조 원을 기록했으며, 광의유동성(L, 말잔)은 전월 말 대비 1.4% 증가한 7,732.2조 원으로 집계됐다. 계절조정계열 기준으로 12월 M1, M2, Lf, L의 월별 변동률은 각각 0.6%, 0.6%, 0.1%, 1.4%를 기록하며, 전반적으로 점진적 증가 흐름을 나타냈다. 원계열 기준에서도 M1·M2·Lf·L 모두 전년 동월 대비 증가세를 유지하며, 계절 변동을 제거한 수치와 큰 차이가 없었다.

한국은행 통계 기준으로 통화 및 유동성 지표는 현금통화, 요구불예금, 수시입출식저축성예금, MMF, 2년 미만 정기예적금, 시장형상품, 2년 미만 금융채, 2년 미만 금전신탁, 기타 금융상품 등으로 구성된다. 최근 수년간 M1과 M2는 꾸준히 증가 추세를 보이며, 12월 기준으로 지속적인 증가 흐름이 이어지고 있다. 경제주체별 M2는 가계 및 비영리단체, 비금융기업, 기타 금융기관, 기타 부문으로 세분화되어 있으며, 이번 달에는 기업과 가계 중심의 증가가 두드러졌다.

이번 자료를 통해 2025년 12월 통화 및 유동성 동향을 살펴보면, 금융상품별·경제주체별 증감 패턴이 통화 구조와 유동성 배분에 상호작용하며 전체 금융시장 흐름에 영향을 미친 것으로 평가된다. 특히 비금융기업과 가계·비영리단체 중심의 자금 보유 확대는 통화량 증가를 견인하면서, 금융기관 유동성과 결합해 경제활동 전반의 원활한 자금 흐름을 뒷받침했다. 다만, 이러한 증가가 특정 주체와 금융상품에 집중되는 현상은 시장 내 자금 쏠림 가능성을 동시에 내포하고 있어 향후 자산별 동향을 면밀히 관찰할 필요가 있다. 이러한 통합적 움직임은 향후 국내 금융시장의 안정성과 정책 운용에 중요한 근거가 된다.