연휴 속 거래는 조용했지만 관세·정책 변수는 2025년 시장 방향을 흔들고 있다

아시아·미국 증시 혼조…연초 전략의 분기점에 선 글로벌 금융시장

관세 정책 충격 속 안전자산 강세, 기술주는 장기 기대 유지

연말 랠리와 정책 불확실성 교차…투자자, 변동성 대비 전략 필요

무역 질서 재편과 시장 변동성 확대, 연초 증시의 새로운 시험대

연말과 연초를 맞아 아시아와 미국 증시는 혼조세와 변동성을 반복하며 한 주를 마감했다. 크리스마스와 신정 연휴로 주요 시장이 휴장하거나 단축 거래에 들어가면서 거래량은 평소보다 줄었지만, 투자자들은 연초 투자 전략을 점검하며 향후 시장 방향성을 가늠하고 있다고 AP통신은 전했다.

이 같은 연말 분위기 속에서 아시아 주요 증시는 국가별로 엇갈린 흐름을 보였다. 일본 도쿄 증시의 닛케이225지수는 소폭 상승하며 올해 들어 약 30%에 달하는 높은 상승률을 기록했다. 중국 상하이종합지수도 0.5% 오르며 연말 강세를 이어갔다. 투자자들은 중국 인민은행이 충분한 유동성을 공급해 금융과 경제 성장을 지원하겠다고 밝힌 점을 긍정적으로 평가했다. 반면 태국과 인도네시아 증시는 하락세를 보이며 아시아 시장 내에서도 차별화된 흐름을 나타냈다.

미국 증시는 연휴로 거래가 한산했음에도 불구하고 주간 기준으로는 상승세를 유지했다. S&P500 지수는 장중 사상 최고치를 경신했고, 나스닥과 다우존스 산업평균지수도 각각 1% 이상 올랐다. 기술주와 소매업체 주식이 강세를 보인 가운데 엔비디아와 타깃 등 주요 종목이 투자자들의 관심을 끌었다. 안전자산 선호도 뚜렷해지며 금과 은 가격은 사상 최고치를 기록했고, 국제 유가는 배럴당 56~62달러 선에서 거래되며 최근 상승분을 일부 되돌렸다.

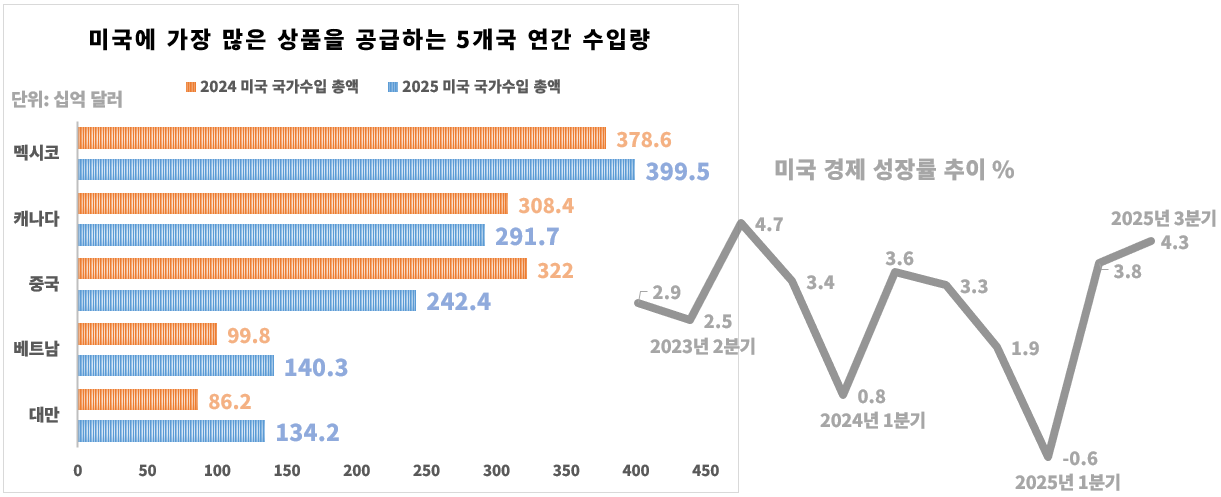

연초 시장 변동성의 배경에는 2025년 들어 본격화된 도널드 트럼프 대통령의 무역 정책 변화도 자리하고 있다. 트럼프 대통령은 전 세계 수입품에 고율 관세를 적용하며 수십 년간 유지돼 온 미국의 자유무역 기조를 크게 흔들었다. 특히 중국산 수입품에 대한 평균 관세율은 47.5%까지 치솟았다.

그 결과 올해 1~3분기 동안 중국에서 미국으로 들어오는 상품 가치는 약 25% 감소했다. 반면 멕시코, 베트남, 대만 등에서의 수입은 늘어나며 미국의 수입 구조가 재편되는 양상을 보였다. 이는 관세 정책이 단순한 수입 억제를 넘어 글로벌 공급망의 중심축을 이동시키고 있음을 시사한다.

관세 수입은 크게 늘어 미국 재정에 기여했지만, 무역적자는 여전히 높은 수준을 유지하고 있다. 관세 수입 증가와 무역적자 축소가 동시에 나타났음에도 불구하고, 구조적인 무역 불균형 해소에는 한계가 있다는 평가가 나온다.

이 같은 정책 변화는 주식시장 변동성으로도 이어졌다.S&P500 지수는 관세 정책이 발표되거나 유예·변경되는 시점마다 일간과 주간, 월간 기준으로 큰 변동폭을 기록했다. 특히 3월과 4월, 6월에는 시장의 급등락이 반복되며 정책 불확실성이 투자 심리를 크게 흔들었다.

다음 주 역시 신정 연휴로 미국과 일부 아시아 시장이 단축 거래에 들어가면서 거래량은 제한적일 전망이다. 미국 증시는 12월 31일 정상 거래를 진행하지만, 채권시장은 이날 오후 2시에 조기 마감되며 2026년 1월 1일 신정에는 주식과 채권 시장이 모두 휴장한다. 이런 가운데 연초 경제지표 발표와 금리 동결 기대, 기술주와 원자재 시장의 흐름은 여전히 중요한 투자 판단 요소로 작용할 것으로 보인다. 금과 은과 같은 안전자산은 당분간 강세 흐름을 이어갈 가능성이 크고, 엔비디아를 비롯한 인공지능(AI) 관련 기술주는 장기적인 성장 기대감이 유지될 전망이다. 다만 관세 정책과 지정학적 변수에 따라 종목별 차별화는 불가피할 것으로 보인다.

연말과 연초 시장은 거래량 감소로 변동성이 확대될 수 있지만, 장기적 추세와 기업 실적, 금리 정책, 글로벌 정책 리스크 등 핵심 펀더멘털을 중심으로 시장을 바라보는 전략이 요구된다. 투자자들은 단기 뉴스에 과도하게 반응하기보다는 연간 흐름과 구조적 변화를 종합적으로 점검하며 신중하게 대응할 필요가 있다.