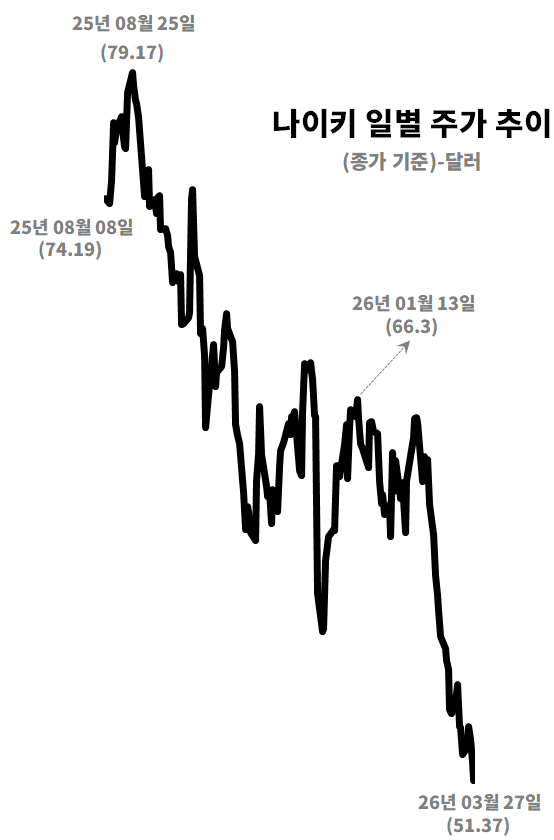

실적 발표 앞두고 최대 9% 주가 변동 가능성 제기

관세 부담과 중국 시장 둔화가 수익성 압박

애널리스트들, 실적보다 향후 전망에 주목

주가 연초 대비 약 19% 하락… 투자 심리 위축

목표 주가 약 73달러, 추가 상승 여력 약 40% 수준

미국 투자 전문 매체 인베스토피디아는 나이키가 오는 화요일 장 마감 이후 실적을 발표할 예정이라고 보도했다. 해당 보도에 따르면 시장은 나이키의 이익이 전년 대비 감소할 것으로 예상하고 있으며, 관세 부담과 중국 시장에서의 어려움이 주요 요인으로 지목됐다.

옵션 가격 동향을 보면 투자자들은 실적 발표 이후 나이키 주가가 주간 기준 약 8~10% 내외의 변동성을 보일 것으로 예상하고 있다. 최근 주가가 하락세를 이어가며 50달러 초반까지 내려온 점을 감안할 때, 하락 시 40달러 후반대까지 밀릴 가능성이 제기되는 반면, 반등할 경우 55달러 안팎까지 회복할 수 있다는 분석이 나온다.

나이키 주가는 올해 들어 약 19% 하락한 상태다. 이는 경쟁 심화와 관세 영향, 그리고 중국 시장에서의 성장 둔화에 대한 우려가 반영된 결과로 풀이된다.

UBS 분석가들은 최근 보고서에서 나이키의 실적보다 향후 전망이 더 중요한 요소라고 지적했다. 특히 중국 시장에서의 전망, 최근 미국 연방 대법원 판결 이후 관세 환경에 대한 나이키의 대응, 그리고 회사의 구조 개선 진행 상황이 주요 관심사로 꼽혔다. 또한 올해 여름 월드컵이 매출에 어느 정도 기여할지도 중요한 변수로 언급됐다.

바클레이스 분석가들은 나이키에 대해 투자 의견을 상향 조정하며, 주가와 실적이 이미 바닥을 형성했을 가능성이 있다고 평가했다. 향후 몇 분기 동안 점진적인 개선이 나타날 수 있다는 전망도 제시됐다.

시장 전망에 따르면 나이키는 매출 약 112억 달러로 전년 대비 거의 변동이 없을 것으로 예상되며, 주당 순이익은 28센트로 전년의 54센트 대비 감소할 것으로 추정된다.

나이키는 최근 12개월 기준(원화 환산) 매출 약 4조 6,513억 원을 기록하며 전년 대비 감소 흐름을 보였다. 같은 기간 에비타는 약 3,852억 원, 영업이익은 약 3,042억 원 수준으로 나타났고, 당기순이익은 약 2,524억 원으로 집계되었다. 전반적으로 수익성은 유지되고 있으나, 매출 감소와 함께 이익 증가세가 둔화된 모습이 확인된다.

수익성 지표를 보면 매출총이익마진율은 약 41% 수준으로 안정적인 흐름을 유지하고 있으며, 영업이익마진율은 약 6.5% 수준, 순이익마진율은 약 5.4% 수준으로 나타난다. 전년 대비 일부 수익성 지표는 소폭 변동을 보이며, 성장 모멘텀은 다소 약화된 것으로 해석된다.

밸류에이션 측면에서는 주가수익비율(PER)이 과거 30배 수준에서 최근 약 24배까지 낮아진 상태이며, 주가순자산비율(PBR)은 약 5.85배 수준으로 프리미엄이 반영된 상태다. 주가매출비율(PSR)은 약 1.67배, 주가현금흐름비율(PCFR)은 약 19.41배 수준으로, 시장에서는 안정성과 브랜드 경쟁력을 기반으로 한 평가가 이어지고 있다.

재무 안정성 측면에서는 부채비율이 약 60% 수준으로 비교적 안정적인 범위에 있으며, 유동비율과 당좌비율은 각각 약 2.2배, 약 1.5배 수준으로 단기 지급 능력은 양호한 것으로 판단된다.

종합적으로 나이키는 4조 원대 중반의 매출 규모와 안정적인 수익 구조를 유지하고 있으나, 매출 감소와 이익 성장 둔화가 동시에 나타나며 성장성이 둔화된 국면에 진입한 것으로 해석된다. 향후 실적 개선 여부와 글로벌 수요 회복이 주요 변수로 작용할 전망이다.

그럼에도 불구하고 애널리스트들의 전반적인 투자 의견은 비교적 긍정적인 수준을 유지하고 있다. 현재 추적되는 13명의 애널리스트 중 8명은 매수 의견을 제시했고, 5명은 중립 의견을 유지하고 있다. 이들의 평균 목표 주가는 약 73달러로, 현재 주가 대비 약 40%의 상승 여력을 의미하는 것으로 분석됐다.