LPDDR·SSD 가격 폭등에 이익 추정치 상향…“AI 메모리 공급 경쟁 본격화”

ROE 13%→46% 전망에 PBR 재평가 본격화…글로벌 IB도 목표가 경쟁

국내 증시 대장주인 005930를 둘러싼 시장의 기대가 빠르게 커지고 있다. 인공지능(AI) 산업 확산에 따른 메모리 반도체 수요 급증과 가격 상승세가 예상보다 가파르게 전개되면서 증권가에서는 삼성전자의 실적 추정치와 목표주가를 잇달아 상향 조정하는 분위기다. 시장에서는 이미 글로벌 빅테크 기업들을 중심으로 고성능 메모리 확보 경쟁이 본격화됐다는 분석까지 나온다.

최근 증권가는 삼성전자 목표주가를 잇따라 높여 잡고 있다. 미래에셋증권은 최근 보고서에서 목표주가를 기존 40만원에서 48만원으로 상향 조정했다. 이는 20일 종가 기준 주가 27만6,000원 대비 약 73.9%의 상승 여력을 반영한 수치다. 해당 보고서는 목표주가 산정 과정에서 2026년 예상 주당순자산(BPS)에 주가순자산비율(PBR) 4.4배를 적용했다. 이는 메모리 업종 평균 PBR 6.4배보다는 낮지만, 삼성전자의 과거 평균 대비로는 상당한 리레이팅을 전제한 수준이라는 평가다.

업계에서는 이 같은 밸류에이션 변화가 단순 실적 개선 기대를 넘어 삼성전자 수익 구조 자체가 과거와 달라지고 있다는 판단을 반영한 것으로 보고 있다. 실제로 글로벌 투자은행(IB)들은 기존의 PER 중심 사이클 반도체 평가 방식 대신 PBR 기반 접근을 강화하는 분위기다. 노무라증권 역시 최근 삼성전자 목표주가를 59만원 수준까지 제시하며 과거 대비 낮은 할인율을 적용한 것으로 알려졌다. AI 확산에 따른 구조적 메모리 수요 증가로 삼성전자의 ROE와 자본효율성이 과거 평균을 크게 웃돌 가능성이 높아졌다고 판단했기 때문이라는 해석이 나온다.

글로벌 업체들과 비교해도 삼성전자의 밸류에이션은 여전히 낮은 수준이라는 분석이 제기된다. 2026년 예상 기준 삼성전자의 영업이익 성장률과 ROE는 마이크론, SK하이닉스, 키옥시아 등 글로벌 메모리 업체들과 유사하거나 일부 상회하는 수준으로 제시됐지만, 적용받는 P/E와 P/B 배수는 상대적으로 낮게 형성돼 있다는 설명이다. 특히 TSMC와 SK하이닉스가 고성장·고ROE를 기반으로 높은 밸류에이션을 인정받고 있다는 점에서, 시장에서는 삼성전자 역시 과거의 저수익 경기민감형 메모리 기업이 아니라 AI 메모리 중심의 구조적 성장 기업으로 재평가될 가능성이 커지고 있다는 분석이 나온다.

증권가는 삼성전자의 체질 자체가 과거와 달라지고 있다고 판단하고 있다. 실제로 삼성전자의 지난 10년 평균 자기자본이익률(ROE)은 13% 수준에 머물렀지만, 향후 3년 평균은 46% 수준까지 상승할 것으로 전망됐다. 2026년 예상 수익성은 53%, 2027년은 46.6%에 달할 것으로 추정됐다. 이는 글로벌 메모리 산업이 단순 경기순환형 산업에서 AI 인프라 핵심 산업으로 구조적으로 변화하고 있다는 시각에 기반한다.

자기자본이익률은 기업이 투입된 자본으로 얼마나 높은 수익을 창출하는지를 보여주는 대표적인 수익성 지표다. 일반적으로 이 수치가 높을수록 자본 효율성과 이익 창출력이 우수하다고 평가된다. 시장에서는 삼성전자의 수익성 지표가 과거 평균 대비 큰 폭으로 상승할 것으로 전망된다는 점에 주목하고 있다.

실적 전망 역시 시장 컨센서스를 크게 웃돈다. 보고서는 삼성전자의 2026년 영업이익을 371조8,990억원으로 전망했다. 이는 시장 컨센서스인 348조690억원보다 높은 수치다. 이어 2027년 영업이익은 500조4,290억원, 2028년은 513조4,510억원으로 제시했다. 영업이익률 역시 2025년 13.1%에서 2026년 52.3%, 2027년 55%까지 급등할 것으로 예상했다.

이 같은 전망의 배경에는 예상보다 훨씬 강한 메모리 가격 상승세가 자리하고 있다. 특히 AI 서버 확산과 엔터프라이즈 SSD 수요 급증이 핵심 동력으로 꼽힌다. 보고서는 올해 5월 기준 서버 SSD 수량 성장률 전망치를 기존 22.1%에서 22.3%로, 엔터프라이즈 SSD는 39.1%에서 41.5%로 각각 상향 조정했다. 높은 기저에도 불구하고 수요 증가세가 계속 강화되고 있다는 의미다.

모바일 메모리 시장에서도 구조적 변화 조짐이 뚜렷해지고 있다. 저가형 스마트폰 생산 감소에도 불구하고 AI 기능 확대와 온디바이스 연산 수요 증가로 고용량 모바일 D램 탑재 비중은 오히려 상승하는 흐름이다. 여기에 엔비디아의 차세대 AI 플랫폼 ‘Vera’ 도입을 앞두고 LPDDR 기반 SOCAMM 수요 확대 가능성까지 부각되면서 모바일 메모리 가격의 추가 상승 압력이 커지고 있다는 분석이 나온다.

또한 2026년 2분기 LPDDR5X 16GB 계약가격 상승률을 전분기 대비 80.6%, LPDDR4X 8GB는 72%로 추정했다. 이는 1분기 상승률인 각각 58.3%, 57%를 웃도는 수준이다. 모바일 NAND 역시 강세 흐름이 이어질 것으로 전망됐다. UFS 512GB 가격 상승률은 2026년 1분기 97.2% 급등한 데 이어 2분기에도 80% 수준의 높은 상승세를 유지할 것으로 예상됐다. 업계에서는 단순 재고 정상화 수준을 넘어 AI 스마트폰과 서버 중심의 구조적 메모리 수요 확대가 가격 체계 자체를 끌어올리고 있다는 분석이 나온다.

메모리 가격 급등 전망에 따라 평균판매단가(ASP) 추정치도 대폭 상향됐다. 보고서는 D램 ASP 상승률 전망치를 2026년 2분기 41%, 3분기 10%, 4분기 6%로 제시했다. 기존 전망치였던 30%, 15%, 5% 대비 상반기 가격 상승폭이 더욱 확대된 것이다. NAND ASP 역시 2분기 45%, 3분기 15%, 4분기 10% 상승할 것으로 전망됐다. 하반기 들어 상승률은 둔화되더라도 절대 가격 수준 자체는 과거 대비 높은 구간에서 유지될 가능성이 크다는 평가가 나온다.

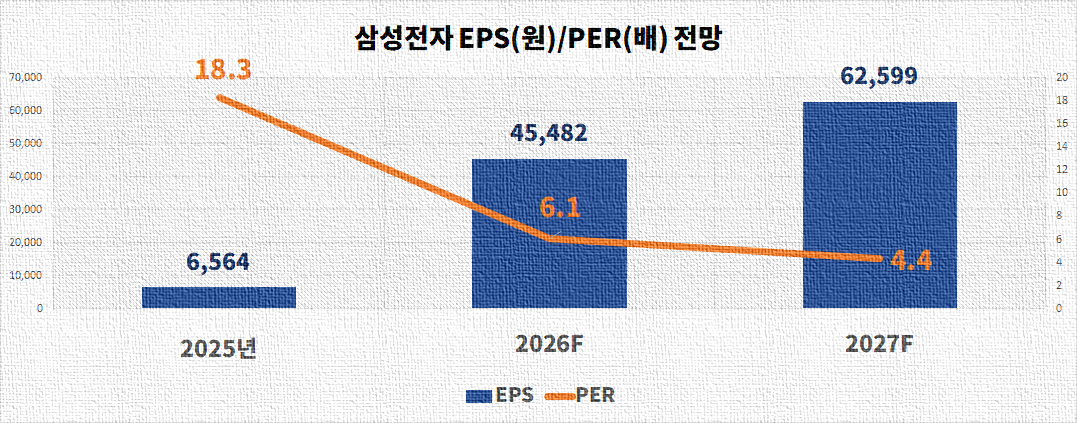

시장에서는 이러한 전망이 현실화될 경우 삼성전자의 밸류에이션 부담도 빠르게 완화될 것으로 보고 있다. 증권가 추정 기준 삼성전자의 2026년 예상 주가수익비율(PER)은 6.1배, 2027년은 4.4배 수준이다. 같은 기간 예상 주당순이익(EPS)은 2025년 6,564원에서 2026년 4만5,482원, 2027년 6만2,599원으로 급증할 전망이다. 2026년 EPS 성장률은 592.9%에 달한다.

현금창출력 지표 역시 급격히 개선될 것으로 예상된다. 2026년 예상 주당현금흐름(CFPS)은 6만3,008원, 2027년은 8만3,381원으로 추정됐다. 순차입금 비율은 지속적인 순현금 구조를 유지할 것으로 예상됐으며, 영업이익 대비 금융비용 배수는 2025년 72배에서 2028년 1,068배까지 확대될 것으로 전망됐다.

다만 시장 일각에서는 이러한 전망이 메모리 산업 역사상 유례없는 수준의 수익성을 전제로 하고 있다는 점에서 지나치게 공격적이라는 시각도 존재한다. 실제로 삼성전자 DS부문의 영업이익률(OPM)은 인건비 상승 가능성을 반영해 일부 하향 조정됐지만, 메모리 가격 상승폭 확대 전망으로 다시 상향 수정됐다.

증권가는 현재 글로벌 AI 인프라 경쟁이 예상보다 훨씬 빠르게 확대되고 있다는 점에 주목하고 있다. 업계에서는 이미 주요 빅테크 기업들을 중심으로 고성능 메모리 확보 경쟁이 본격화된 상태다. 시장에서는 삼성전자가 AI 시대 핵심 메모리 공급자로서 안정적인 생산과 공급 능력을 유지할 경우, 과거처럼 업황에 따라 실적과 주가가 크게 흔들리는 전통적 ‘사이클 산업’ 이미지에서 벗어날 수 있다는 분석이 나온다. 특히 AI 데이터센터와 차세대 AI 기기 시장이 장기적으로 성장할 것으로 예상되면서, 삼성전자 역시 단기 업황 반등에 기대는 기업이 아니라 AI 산업 성장과 함께 장기간 성장하는 기업으로 시장의 평가 기준 자체가 달라지고 있다는 해석이 힘을 얻고 있다.