한 달 만에 344조원 가치 이동, 반도체 이익 구조 재편 속 글로벌 자금 흐름 새 국면

SK하이닉스가 삼성전자를 제치고 한국 증시 시가총액 1위에 올라선 가운데, 미국 나스닥 시장 상장을 앞두고 글로벌 자금 유입 기대감까지 커지면서 국내 반도체 산업의 주도권이 새로운 국면을 맞고 있다.

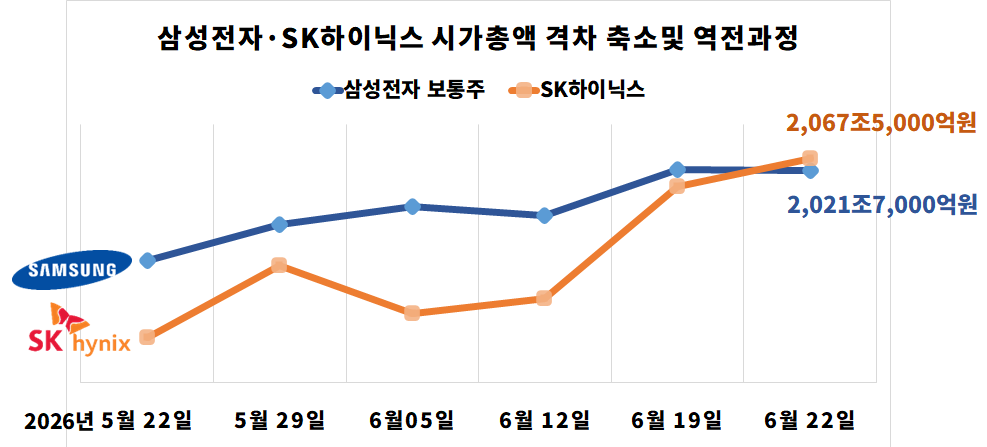

삼성전자는 1999년 7월 29일 처음 시가총액 1위에 오른 이후 한동안 현대전자(현 SK하이닉스) 등과 선두 자리를 주고받았지만, 2000년 11월 21일 이후로는 단 한 차례도 정상의 자리를 내준 적이 없었다. 약 25년간 이어져 온 삼성전자 중심의 시가총액 질서가 마침내 변화를 맞게 된 것이다.

22일 기준 자기주식 제외 시가총액은 SK하이닉스가 약 2,067조5,000억원으로 삼성전자(약 2,021조7,000억원)를 45조원 이상 앞서며 역전에 성공했다. 이번 비교는 삼성전자 우선주를 제외한 보통주(005930)와 SK하이닉스(000660)를 대상으로 한 한국거래소 집계 기준이다.

불과 한 달 전 약 300조원에 달했던 삼성전자와 SK하이닉스의 자기주식 제외 시가총액 격차는 AI 반도체 열풍 속에서 빠르게 축소됐다. 6월 초 일시적으로 격차 확대가 나타나기도 했지만, 이후 SK하이닉스의 기업가치가 가파르게 상승하면서 결국 양사의 순위가 뒤바뀌었다. 한 달 만에 약 344조원 규모의 가치 이동이 일어난 셈이다.

시장의 시선이 SK하이닉스로 쏠린 배경에는 인공지능(AI) 열풍이 자리하고 있다. 생성형 AI 확산과 함께 AI 서버 투자가 급증하면서 기존 범용 메모리보다 고대역폭메모리(HBM)의 중요성이 빠르게 커지고 있기 때문이다. SK하이닉스는 엔비디아를 비롯한 주요 AI 반도체 기업들에 HBM을 공급하며 시장 주도권을 확보했고, 이에 따른 실적 개선 기대감과 기업가치 재평가가 빠르게 진행되고 있다.

실적 전망에서도 양사의 흐름은 차이를 보이고 있다. 삼성전자 영업이익은 2026년 363조원, 2027년 482조원으로 증가한 뒤 2028년에는 461조원으로 소폭 감소하는 반면, SK하이닉스는 2026년 262조원, 2027년 373조원에 이어 2028년에도 376조원 수준을 유지할 것으로 예상되고 있다.

반도체 업종 내 이익 구조 역시 빠르게 재편되고 있다. 삼성전자와 SK하이닉스가 차지하는 영업이익 비중 합계는 2015년 25% 수준에서 2027년 71%까지 확대될 것으로 예상된다. 과거 삼성전자 중심의 구조에서 벗어나 양사가 국내 반도체 산업 이익 대부분을 책임지는 체제로 변화하고 있는 것이다.

관심은 이제 미국 시장으로 향하고 있다.

SK하이닉스는 미국 나스닥 시장 상장을 추진하고 있으며, 일정이 예정대로 진행될 경우 이르면 7월 중순 이후 미국예탁증서(ADR) 거래가 시작될 가능성이 제기되고 있다. 전체 발행주식의 약 2.5% 규모가 미국 시장에 공급될 경우 최대 40조원 수준의 자금 조달도 가능할 것으로 예상된다.

이번 상장은 단순한 해외 증시 입성을 넘어 글로벌 자본시장에서 기업가치를 재평가받기 위한 과정이라는 점에서 의미가 크다. 달러 자금 확보와 글로벌 투자자 기반 확대라는 두 가지 효과를 동시에 기대할 수 있기 때문이다.

현재의 가파른 성장세가 장기간 이어질 것이라고 단정하기는 어렵다. 메모리 업황 전망에 따르면 DRAM 가격은 2027년 2분기, NAND 가격은 2027년 1분기를 기점으로 상승세가 둔화될 가능성이 제기되고 있다. 이에 따라 영업이익과 자기자본이익률(ROE) 역시 2028년부터 둔화될 수 있다는 전망이 나오면서 AI 메모리 슈퍼사이클 역시 정점 이후 새로운 국면으로 진입할 가능성이 커지고 있다.

한편 인공지능(AI) 시대 핵심 메모리로 부상한 고대역폭메모리(HBM)의 성장세는 또 다른 변수로 꼽힌다. 범용 DRAM과 NAND의 성장세가 둔화되더라도 AI 서버 투자 확대가 지속될 경우 HBM 시장의 구조적 성장세가 이어지면서 메모리 산업 전반의 성장 둔화 폭 역시 과거 사이클보다 완만해질 가능성이 있기 때문이다.

이 같은 상황에서 시가총액 역전이 새로운 자금 순환의 출발점이 될 가능성도 주목된다. SK하이닉스 주가가 300만원에 육박하고 시가총액이 삼성전자를 넘어선 상황에서 향후 성장률 둔화가 현실화될 경우 차익 실현 욕구가 커질 수 있기 때문이다.

이 경우 자금의 향방은 두 갈래로 나뉠 수 있다. 상대적으로 기대치가 낮아진 삼성전자로 자금이 이동하면서 국내 반도체 대장주의 주도권이 다시 변화할 가능성이 있는 반면, 미국 나스닥에 상장된 SK하이닉스 ADR로 자금이 이동하면서 국내 자금이 달러 자산으로 전환될 가능성도 배제할 수 없다.

최근 외국인 투자자들이 AI 대형주 비중을 줄이고 전력·방산·산업재 중심으로 포트폴리오를 재편하는 반면, 국민연금은 전체적인 비중 축소 속에서도 핵심 기술주에 대한 선택적 매수를 이어가고 있다. 외국인과 연기금의 서로 다른 리밸런싱 전략, 그리고 이를 받아내는 개인과 기관 자금의 흐름까지 감안하면 이번 시가총액 역전은 단순한 순위 변화를 넘어 국내 증시의 주도주와 자금 흐름이 재편되는 신호탄이 될 가능성이 커지고 있다.

결국 이번 시가총액 역전은 단순한 순위 변화에 그치지 않는다. AI 시대를 맞아 국내 반도체 산업의 이익 구조와 글로벌 자금 흐름이 재편되는 변곡점이자, 한국 증시와 미국 증시 사이에서 새로운 균형점이 형성되는 출발점이 될 가능성이 커지고 있다.