ROE 96.7% 전망에도 "여전히 저평가" 평가

ADR 상장·필라델피아 반도체지수 편입 기대감 반영

SK하이닉스가 미국 주식예탁증서(ADR) 상장을 추진하면서 글로벌 투자자 저변 확대와 필라델피아 반도체지수(PHLX) 편입 가능성이 동시에 부각되고 있다. 미래에셋증권은 1일 보고서를 통해 SK하이닉스에 대한 투자의견 '매수'를 유지하고 목표주가를 380만원으로 제시했다. 이는 6월 1일 종가 236만3,000원 기준 약 60.8%의 추가 상승 여력이 있다는 의미다.

보고서에 따르면 SK하이닉스는 지난 3월 미국 증권거래위원회(SEC)에 ADR 상장을 위한 등록 신청서를 제출했으며, 2026년 내 상장을 목표로 절차를 진행 중이다. 최대주주인 SK스퀘어의 지분율이 현재 20.5%인 점을 고려하면 지분율 20% 유지를 전제로 약 1,780만주 규모의 ADR 발행이 가능할 것으로 분석된다. 이는 전체 상장주식의 약 2.5% 수준이다. 현재 주가와 환율 1,500원/달러를 적용할 경우 ADR 공모 규모는 약 277억달러에 이를 것으로 추산된다.

이 경우 SK하이닉스 ADR은 필라델피아 반도체지수(PHLX) 구성 종목 가운데 시가총액 기준 30위권 안에 진입할 것으로 전망된다. ADR 상장 이후 6개월이 경과하고 거래량 요건을 충족할 경우 PHLX 편입 가능성도 거론된다. 현재 PHLX는 엔비디아, TSMC ADR, 브로드컴, 마이크론, AMD 등 글로벌 반도체 대표 기업들로 구성돼 있으며, SK하이닉스 ADR의 예상 시가총액은 277억달러로 엔테그리스(211억달러), 노바(161억달러), 램버스(160억달러) 등을 상회하는 수준이다.

PHLX 편입 시에는 패시브 자금 유입 효과도 기대된다. 특히 PHLX는 상위 종목 비중 제한 규정을 두고 있어 엔비디아, TSMC, 브로드컴 등 대형 종목에 집중된 자금이 상대적으로 비중이 낮은 종목으로 재배분되는 구조를 갖고 있다. 업계에서는 이러한 수급 변화가 SK하이닉스 주가에 추가적인 상승 동력으로 작용할 수 있을 것으로 보고 있다.

실적 성장세도 가파를 것으로 전망된다. SK하이닉스의 2026년 매출액은 366조5,000억원, 영업이익은 289조8,000억원으로 예상된다. 이는 전년 대비 각각 277.2%, 513.5% 증가한 수준이다. 2027년에는 매출액 530조5,000억원, 영업이익 420조5,000억원으로 추가 성장이 이어질 것으로 관측된다. 영업이익률 역시 2025년 48.6%에서 2026년 79.0%, 2027년 79.2%까지 상승할 것으로 예상된다.

주력 사업인 D램 부문은 2026년 매출 276조8,000억원, 2027년 394조6,000억원을 기록할 것으로 전망됐다. D램 평균판매단가(ASP)는 2025년 기가비트당 0.55달러에서 2026년 1.56달러, 2027년 1.86달러로 상승할 것으로 추정됐다. D램 출하량은 2026년 119.2bnGb, 2027년 144.1bnGb로 늘어날 것으로 예상된다.

낸드 사업 역시 회복세가 뚜렷하다. 낸드 매출은 2025년 20조3,000억원에서 2026년 87조5,000억원, 2027년 133조6,000억원으로 증가할 것으로 전망됐다. ASP는 2025년 기가바이트당 0.07달러에서 2026년 0.24달러, 2027년 0.31달러로 상승할 것으로 예상됐다.

수익성 개선에 힘입어 재무구조도 크게 개선될 전망이다. SK하이닉스의 현금 및 현금성자산은 2025년 말 14조9,000억원에서 2026년 143조4,000억원, 2027년 411조2,000억원, 2028년 692조8,000억원으로 증가할 것으로 추정됐다. 같은 기간 자유현금흐름(FCF)은 25조9,000억원에서 167조9,690억원, 276조3,110억원, 294조4,150억원으로 확대될 전망이다.

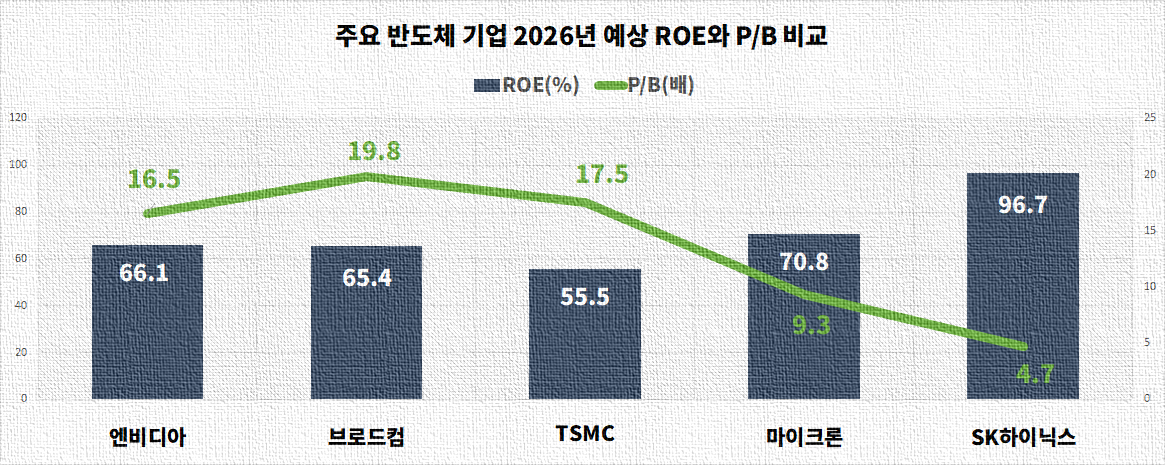

밸류에이션 측면에서도 글로벌 경쟁사 대비 저평가 상태라는 분석이 나온다. SK하이닉스의 2026년 예상 주가순자산비율(P/B)은 4.7배, 주가수익비율(P/E)은 7.3배 수준으로 추산된다. 또한 ROE는 2026년 96.7%, 2027년 62.9%, 2028년 40.9%를 기록해 향후 3년 평균 66.8%에 이를 것으로 전망됐다. 업계에서는 이처럼 높은 수익성이 예상됨에도 현재 밸류에이션은 글로벌 메모리 업체 평균을 밑돌고 있어 여전히 재평가 여지가 남아 있는 것으로 보고 있다.

실제로 SK하이닉스의 목표주가는 2024년 5월 24만원에서 올해 1월 95만6,000원, 4월 200만원, 5월 270만원을 거쳐 이번에 380만원까지 상향됐다. 이는 고대역폭메모리(HBM)를 중심으로 한 인공지능(AI) 반도체 시장 확대와 메모리 업황 개선, ADR 상장 추진, PHLX 편입 기대감이 동시에 반영된 결과로 해석된다.

미래에셋증권은 "ADR 상장 자체가 기업가치 재평가의 계기가 될 수 있으며, 이후 PHLX 편입이 현실화될 경우 글로벌 패시브 자금 유입이라는 추가 상승 요인이 발생할 수 있다"며 "현재 주가는 글로벌 반도체 업종 내에서도 여전히 저평가 영역에 위치해 있다"고 평가했다.