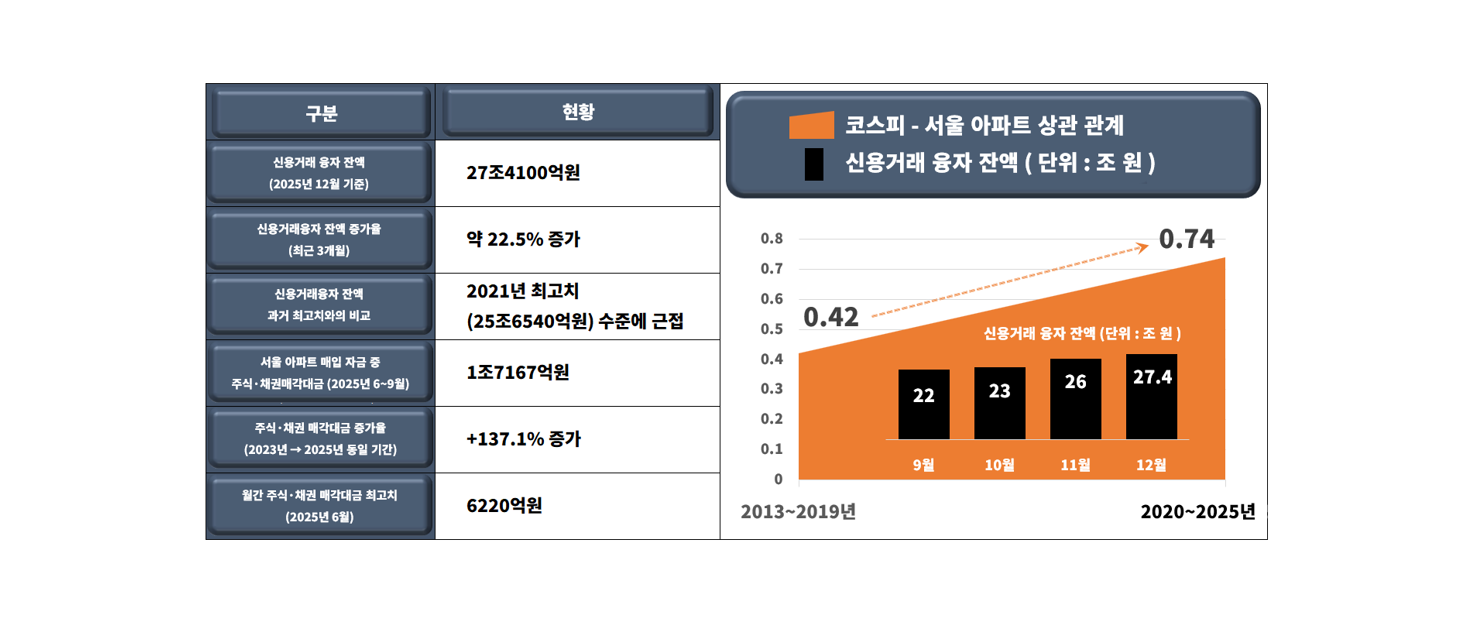

2026년에도 자영업 구조조정 지속… 경기 회복과 무관

고령화·디지털 격차 심화, 외식·소매업 중심 수요 감소

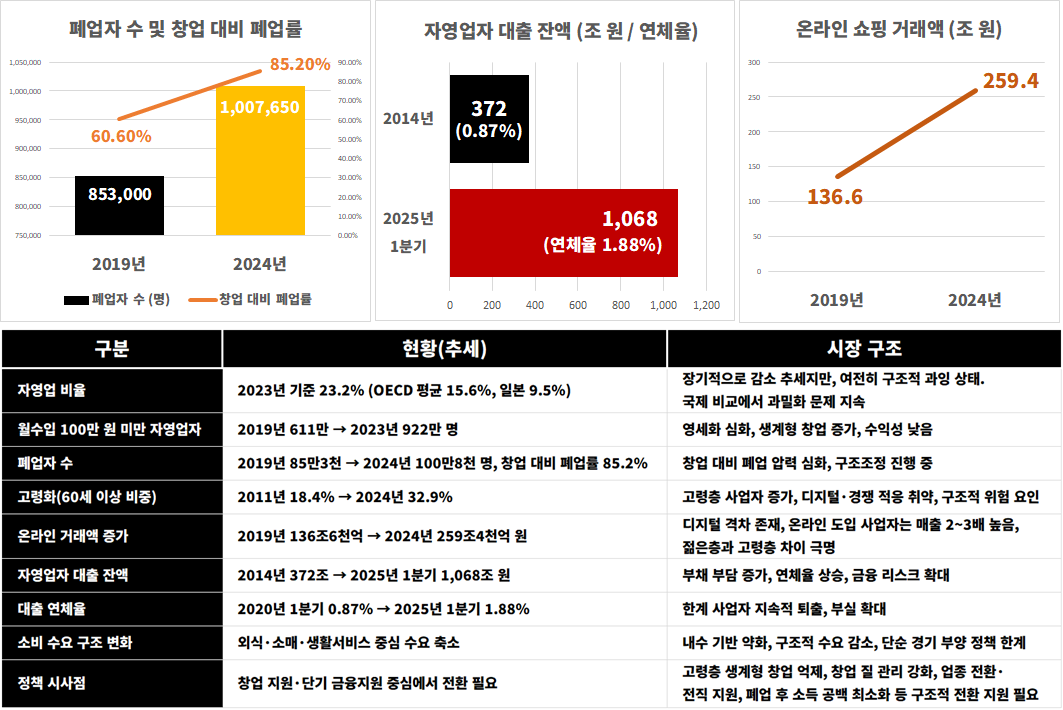

월수입 100만 원 미만 자영업자 922만 명… 영세화 확대

자영업자 대출 1,068조 원, 연체율 상승… 부채 부담 가중

정부 정책 한계 지적, 구조적 전환 지원 중심 정책 필요

2026년 들어서도 우리나라 자영업 시장의 구조조정 압력은 완화되지 않은 것으로 나타났다. 2024~2025년을 거치며 본격화된 자영업 이탈 흐름은 경기 회복 여부와 무관하게 이어지고 있으며, 이는 단기적 경기 침체가 아닌 인구구조 변화, 소비 패턴 전환, 디지털 환경 확산 등 구조적 요인이 복합적으로 작용한 결과라는 분석이 설득력을 얻고 있다.

국회미래연구원이 발표한 [자영업 시장의 구조적 전환과 정책적 과제] 보고서에 따르면, 2023년 기준 우리나라 자영업 비율은 23.2%로 경제협력개발기구(OECD) 평균 15.6%, 일본 9.5%를 크게 웃돌았다. 자영업 비중은 장기적으로 감소 추세를 보였지만, 국제 비교에서는 여전히 구조적 과잉 상태가 지속되고 있는 것으로 평가됐다.

자영업자의 소득 여건은 뚜렷하게 악화됐다. 월수입 100만 원 미만 개인사업자는 2019년 611만 명에서 2023년 922만 명으로 급증했다. 폐업자는 2019년 85만3천 명에서 2024년 국세청 기준 1,007,650명으로 늘었으며, 창업 대비 폐업률은 2020년 60.6%에서 2024년 85.2%까지 치솟았다. 보고서는 코로나19 기간 동안 정부 지원으로 폐업이 일시적으로 억제됐지만, 지원 종료 이후 누적된 구조 문제가 표면화되며 자영업자 시장 퇴출이 가속화됐다고 분석했다.

이 같은 흐름은 2025년에도 이어졌다. 연간 확정 통계는 일부 집계 단계에 있으나, 2025년 1분기 기준 자영업자 대출 연체율과 비은행권 부실 지표는 코로나19 이전 수준을 이미 상회했다. 금융권은 매출 회복 지연과 고금리 부담이 겹치면서 수익성이 취약한 한계 자영업자의 추가 이탈이 지속됐다고 보고 있다.

보고서는 자영업 위기의 핵심 배경으로 인구구조 변화를 지목했다. 생산연령인구는 2020년 3,738만 명에서 2035년 3,188만 명으로 급감할 것으로 추정되며, 이에 따라 내수 소비 기반 자체가 구조적으로 약화되고 있다는 분석이다. 특히 외식·소매·생활서비스업을 중심으로 자영업 수요 축소가 불가피한 흐름으로 자리 잡았다고 평가됐다.

자영업자의 고령화도 구조적 위험 요인으로 부각됐다. 개인사업자 중 60세 이상 비중은 2011년 18.4%에서 2024년 32.9%로 크게 확대됐다. 음식업과 도매업에서는 고령 자영업자 비중이 빠르게 증가했으며, 은퇴 이후 충분한 준비 없이 진입한 고령층이 소비 환경 변화와 경쟁 심화에 취약한 구조에 놓여 있다고 보고서는 지적했다.

소비 채널 변화도 자영업 구조조정을 가속화했다. 온라인 쇼핑 거래액은 2019년 136조6천억 원에서 2024년 259조4천억 원으로 두 배 가까이 증가했다. 음식·주점업의 경우 20~30대 사업자의 디지털 도입률은 40% 수준이었지만, 60대 이상은 10%에도 미치지 못했다. 온라인 플랫폼을 활용한 자영업자의 평균 매출은 비도입 사업자 대비 최대 2.98배에 달해, 디지털 격차가 매출 격차로 이어지는 구조임을 보여줬다.

자영업의 영세화와 부채 부담도 심화됐다. 자영업체당 평균 종사자 수는 전 업종에서 감소했고, 자영업자 대출 잔액은 2014년 372조 원에서 2025년 1분기 기준 1,068조 원으로 확대됐다. 자영업자 대출 연체율은 2020년 1분기 0.87%에서 2025년 1분기 1.88%로 상승했으며, 비은행권 연체율은 은행권을 크게 웃돌았다.

국회미래연구원은 이러한 분석을 토대로 기존 자영업 정책의 한계를 지적했다. 보고서는 창업 확대와 단기 금융지원 중심 정책이 구조적 문제를 완화하기보다는 부채 누적과 과잉 경쟁을 심화시켰다고 평가했다. 이에 따라 고령층 생계형 창업 억제, 창업 질적 관리 강화, 업종 전환 및 전직 지원 확대, 폐업 후 소득 공백 최소화 등 구조적 전환을 지원하는 정책 필요성을 강조했다.

안수지 국회미래연구원 부연구위원은 보고서 발간 보도자료를 통해 “자영업 문제를 경기 순환 차원의 대응으로 접근하는 데 한계가 있다”며 “유지 중심의 정책에서 벗어나 구조적 전환을 지원하는 방향으로 정책 패러다임을 재설계해야 할 시점”이라고 밝혔다.