테슬라 3분기 순이익 37% 감소, 4분기 연속 하락

매출 281억 달러(+12%)…세액공제 종료 앞둔 ‘선주문 효과’ 영향

머스크 “연말까지 로보택시 확대…AI·로봇이 미래 성장축”

오프티머스 “인류 최대 제품 될 것”…AI 중심 사업 재확인

주가는 실적 부진 여파로 시간외 거래서 3.5% 하락

테슬라는 2025년 3분기 실적을 발표하며, 매출이 증가했음에도 순이익이 전년 대비 37% 급감했다고 밝혔다. 이로써 테슬라는 4분기 연속 순이익 감소를 기록하게 됐다. AP통신은 전기차 판매 회복세에도 불구하고, 반(反)머스크 정서로 인한 불매운동과 세액공제 종료 효과 등이 복합적으로 작용한 결과라고 분석했다.

매출 281억 달러…순이익 14억 달러로 급감

테슬라의 3분기 매출은 281억 달러(약 40조 원)로 전년 동기(252억 달러) 대비 12% 증가했다. 하지만 순이익은 14억 달러(약 2조 원)로 전년의 22억 달러에서 37% 줄었다. 주당순이익(EPS)은 0.39달러로 지난해 같은 기간의 0.62달러에서 하락했다. 특정 항목을 제외한 조정 EPS는 0.50달러로, 시장 전망치(0.56달러)를 밑돌았다. 이 같은 소식에 테슬라 주가는 실적 발표 직후 시간외 거래에서 약 3.5% 하락했다.

세액공제 종료 앞두고 ‘선주문 효과’…매출 왜곡 우려

이번 매출 증가는 미국의 전기차 구매 보조금(7,500달러) 종료를 앞둔 소비자들의 ‘막판 구매 수요’ 덕분으로 분석된다. 시장에서는 “4분기 판매가 일부 선반영돼 실적이 왜곡됐을 가능성”을 제기하고 있다. 전기차 부문 외에도 배터리 저장 및 충전 인프라 사업이 선전하며 매출 확대에 기여했지만, 여전히 전기차가 전체 매출의 대부분을 차지하고 있다. CFRA리서치의 개럿 넬슨 애널리스트는 “자동차 사업 다각화는 긍정적이지만, 전기차 수요 둔화가 여전히 가장 큰 리스크”라고 평가했다.

머스크 “AI·로보택시가 테슬라의 미래”

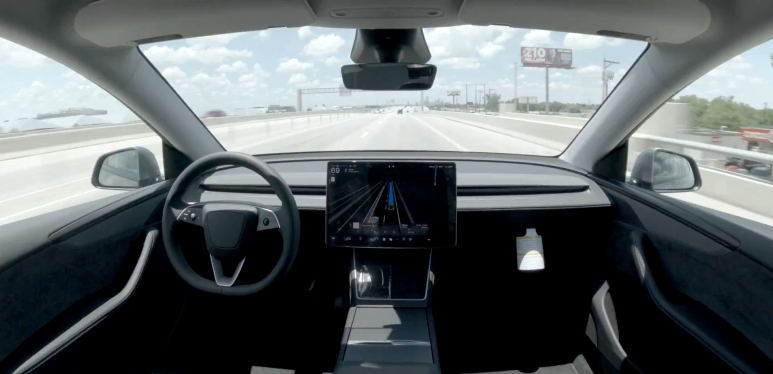

머스크는 22일(현지시간) 열린 3분기 실적 발표 콘퍼런스콜에서 자사의 인공지능(AI) 전략이 “결정적 변곡점”에 도달했다고 밝혔다고 인베스토피디아가 보도했다. 그는 “테슬라는 단순한 전기차 제조사가 아니라 AI 기반 ‘실세계’ 기술 기업으로 진화하고 있다”며, “사람들은 이 기술이 얼마나 빠르게 성장할지를 제대로 인식하지 못하고 있다. 완전 자율주행(Full Self Driving, FSD) 소프트웨어가 교통 산업에 충격파를 불러올 것”이라고 강조했다.

테슬라는 현재 FSD 기능을 전체 차량 중 약 12%가 사용 중이다. 머스크는 “차 안에서 운전자가 전혀 조작하지 않고 문자나 다른 일을 할 수 있게 되면, ‘살 수 있는 사람은 모두 살 것’”이라며 자율주행 기술이 본격 확산 단계에 들어섰다고 설명했다. 그는 “연말까지 오스틴 지역 로보택시 운행에서 안전요원이 필요 없게 될 것이며, 올해 안에 샌프란시스코를 포함해 미국 내 10개 도시로 서비스가 확대될 계획”이라고 덧붙였다.

“오프티머스가 테슬라의 다음 성장 엔진”

머스크는 휴머노이드 로봇 ‘오프티머스’를 AI 전략 중 가장 큰 비중을 차지하는 사업으로 꼽았다. 그는 “테슬라는 오프티머스와 함께 엄청난 혁신의 문턱에 서 있다”며 “내년 1분기 새 버전을 공개할 예정”이라고 밝혔다. 머스크는 앞서 “오프티머스가 인류 역사상 가장 큰 제품이 될 것”이라며 “장기적으로 테슬라 가치의 80% 이상을 차지할 수 있다”고 말한 바 있다. 테슬라 최고재무책임자 바이바브 타네자 역시 “AI 기반 로봇 산업이 테슬라의 다음 성장 단계”라고 강조했다.

수익성 악화에도 수요는 견조

테슬라의 총이익률은 18%로 올해 들어 가장 높지만, 지난해 동기 19%에는 못 미친다. 4년 전 25% 수준과 비교하면 여전히 낮은 수치다. 이는 경쟁사들의 가격 인하와 프로모션 비용 증가 때문으로 분석된다. 일부 전문가들은 장기 성장 가능성을 높게 평가하며, 잭스인베스트먼트매니지먼트의 브라이언 멀버리 매니저는 “매출 증가세로 돌아선 것은 긍정적이며, 테슬라 차량 수요는 여전히 강하다”고 말했다.

신차·저가 모델 부재도 부담

머스크는 지난해 “2025년 매출 20~30% 성장”을 목표로 했지만, 현재 달성은 쉽지 않은 상황이다. 올해 초 출시된 저가형 모델 Y와 X는 가격 인하 폭이 기대에 못 미치며 투자자들의 실망을 샀다. 두 모델 가격은 약 4만 달러로, 여전히 대중 시장 접근성은 제한적이다. 또한 머스크의 정치적 논란으로 일부 미국·해외 시장에서 불매운동이 확산되며 판매에 부담으로 작용하고 있다.

장기 성장 동력은 AI와 로봇

단기 실적 부진에도 머스크는 AI와 로보틱스 중심 장기 전략을 지속 추진하고 있다. 테슬라의 미래 성장은 전기차 판매뿐 아니라, FSD와 오프티머스 같은 혁신적 AI·로봇 사업에 달려 있어, 향후 시장의 관심이 집중될 것으로 보인다.