생산·투자 증가에도 내수 회복은 제한적 흐름

반도체·자동차 호조 속 제조업 회복세 확대

설비투자 급증…경기 반등 기대감 확대

소비는 증가 전환했지만 전년 대비 여전히 부진

건설경기 침체 지속…경기 회복의 변수로 작용

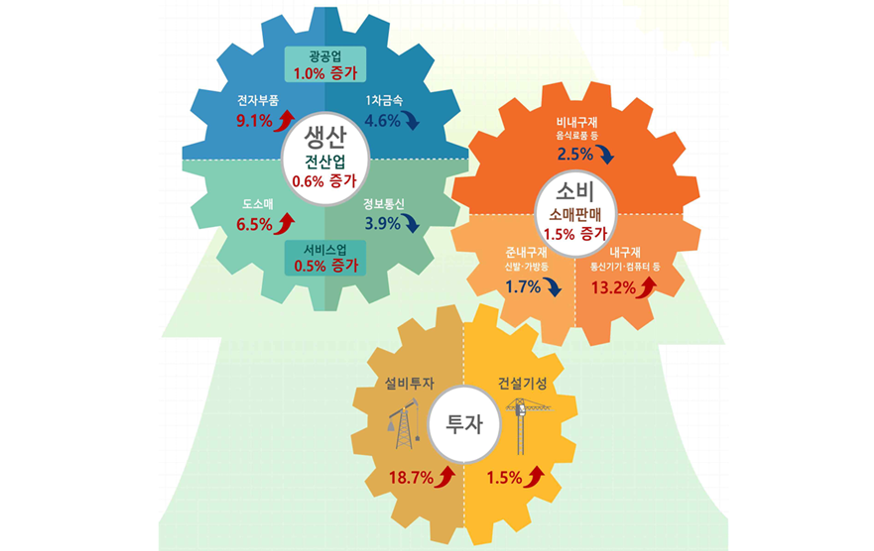

2025년 2월 산업활동은 생산, 소비, 투자 전반에서 증가세를 보이며 완만한 회복 흐름을 이어갔다. 국가데이터처가 2026년 3월 31일 공개한 자료에 따르면 전산업 생산은 서비스업과 광공업의 증가에 힘입어 전월 대비 0.6% 늘어났다. 도소매와 금융·보험 등 서비스업이 0.5% 증가했고, 전자부품과 전기장비를 중심으로 광공업 생산도 1.0% 확대되며 전체 상승을 견인했다. 다만 공공행정 부문은 감소세를 보여 일부 상쇄 요인으로 작용했다. 전년 동월과 비교하면 광공업과 서비스업의 성장세가 유지되며 전산업 생산은 1.2% 증가했다.

광공업 부문에서는 1차금속 생산이 감소했음에도 불구하고 전자부품과 전기장비의 높은 증가율이 이를 보완하며 전반적인 상승 흐름을 나타냈다. 특히 OLED와 IT용 LCD 등 전자부품 생산이 크게 늘었고, 변압기와 자동제어반 등 전기장비 생산도 증가했다. 전년 동월 대비로는 자동차와 반도체 생산이 각각 두 자릿수 증가율을 기록하며 전체 광공업 생산을 7.0% 끌어올렸다. 한편 제조업 재고는 전월 대비 1.2%, 전년 동월 대비 4.3% 감소했고, 평균 가동률은 73.1%로 소폭 하락했다.

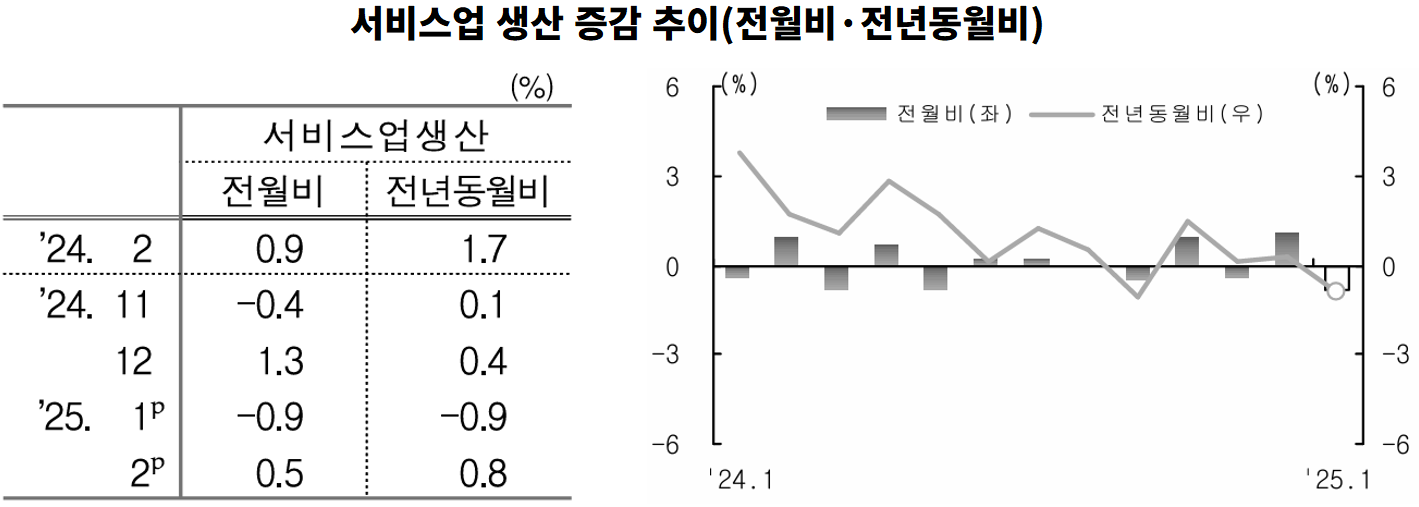

서비스업 생산은 정보통신 부문 감소에도 불구하고 도소매와 금융·보험업의 증가로 전월 대비 0.5% 확대됐다. 금융 지원 서비스와 신탁업 등의 성장세가 두드러졌으며, 전년 동월 대비로도 운수·창고 및 금융·보험업 증가에 힘입어 0.8% 상승했다. 반면 숙박·음식점업은 내수 부진 영향으로 감소세를 이어갔다.

소비 측면에서는 소매판매가 전월 대비 1.5% 증가하며 회복세를 보였다. 통신기기·컴퓨터와 승용차 등 내구재 판매가 13.2% 증가한 것이 주요 요인으로 작용했다. 그러나 전년 동월 대비로는 음식료품과 의복 등 비내구재와 준내구재 판매 감소 영향으로 전체 소매판매는 2.3% 줄었다. 업태별로는 승용차 및 연료소매점과 무점포소매는 증가했으나, 대형마트와 슈퍼마켓 등은 큰 폭의 감소를 기록하며 소비 구조의 양극화가 나타났다.

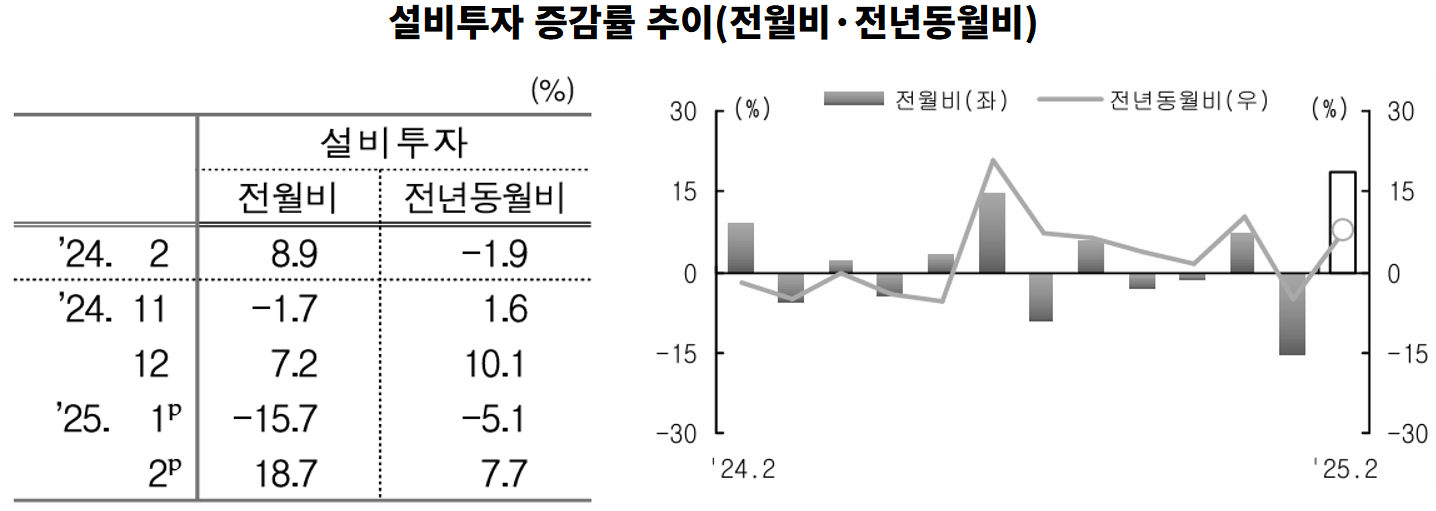

투자 부문에서는 설비투자가 크게 증가하며 눈에 띄는 개선세를 보였다. 반도체 제조용 기계 등 기계류 투자가 23.3% 증가했고, 자동차 등 운송장비 투자도 7.4% 늘어나면서 전체 설비투자는 전월 대비 18.7% 급증했다. 전년 동월 대비로도 7.7% 증가하며 투자 회복 기대를 높였다. 반면 국내기계수주는 공공과 민간 모두에서 감소하며 전년 동월 대비 7.4% 줄어 향후 투자 흐름에는 일부 불확실성이 남아 있다.

건설 부문에서는 토목 공사 실적 증가에 힘입어 건설기성이 전월 대비 1.5% 증가했다. 그러나 전년 동월 대비로는 건축과 토목 모두 감소하며 21.0% 급감해 건설경기 부진이 지속되고 있음을 보여준다. 건설수주 역시 건축과 토목 모두 감소해 전년 대비 6.9% 줄어들었다.

경기 지표는 소폭 개선되는 모습을 보였다. 현재 경기 상황을 나타내는 동행종합지수 순환변동치는 전월 대비 0.1포인트 상승했고, 향후 경기를 예고하는 선행종합지수 순환변동치 역시 같은 폭으로 상승했다. 이는 생산과 투자 일부 지표의 개선이 반영된 결과로 해석된다.

종합적으로 보면 2025년 2월 산업활동은 생산과 투자 증가를 중심으로 단기적인 반등 흐름을 나타냈으나, 소비의 전년 대비 감소와 건설경기 부진, 일부 수주 지표 약세 등은 여전히 경기 회복의 제약 요인으로 작용하고 있다. 특히 내수 기반 소비 회복과 건설투자 반등 여부가 향후 경기 흐름을 좌우할 핵심 변수로 분석된다.