오는 10일 나스닥 ADR 상장을 앞둔 SK하이닉스를 두고 증권사들의 목표주가는 185만~420만 원으로 크게 엇갈리고 있다. 미래에셋과 KB증권은 기업가치 재평가를 기대한 반면 BNK는 AI 투자 둔화를 우려했다. 반면 미국에서는 ADR 공모가 7배 이상 초과청약을 기록하며 글로벌 투자자들의 높은 관심을 입증했다.

국가데이터처가 발표한 6월 소비자물가는 전년 동월 대비 3.2% 상승하며 전월보다 상승폭이 확대됐다. 대파와 축산물 등 농산물 가격이 오름세를 주도했고, 공업제품도 상승했다. 반면 국제유가 하락과 유류할증료 인하 영향으로 일부 여행·서비스 물가는 상승 압력이 다소 완화된 것으로 나타났다.

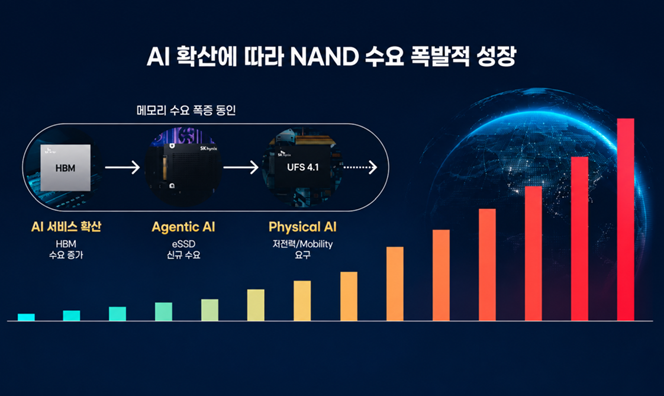

SK하이닉스가 충북 청주를 중심으로 총 100조원을 투자해 차세대 낸드플래시 생산공장(M17)과 첨단 패키징 시설(P&T7), 1GW 규모 AI 데이터센터를 구축한다. AI 시대 급증하는 메모리 반도체 수요에 대응하고, 충청권을 메모리 반도체와 AI 컴퓨팅이 결합된 글로벌 AI 산업 핵심 거점으로 육성한다는 전략이다.

이재명 대통령이 참석한 '충청권 첨단산업 발전비전 국민보고회'에서 삼성이 충청권에 140조원을 투자하는 초대형 계획을 공개했다. 삼성은 디스플레이와 HBM, 차세대 배터리, AI 서버용 패키지 기판을 중심으로 AI 시대 핵심 소재·부품 클러스터를 구축하고 25만 개의 일자리를 창출하겠다는 청사진을 제시했다.

한국 수출이 6월 사상 처음으로 1천억달러를 돌파했다. 반도체를 비롯한 20대 주력 품목 중 18개 품목의 수출이 증가했고, 대미·대중 수출도 큰 폭으로 늘었다. 상반기 누적 수출은 4,967억달러, 무역흑자는 1,383억달러로 모두 역대 최대를 기록하며 수출 호조세를 이어갔다.

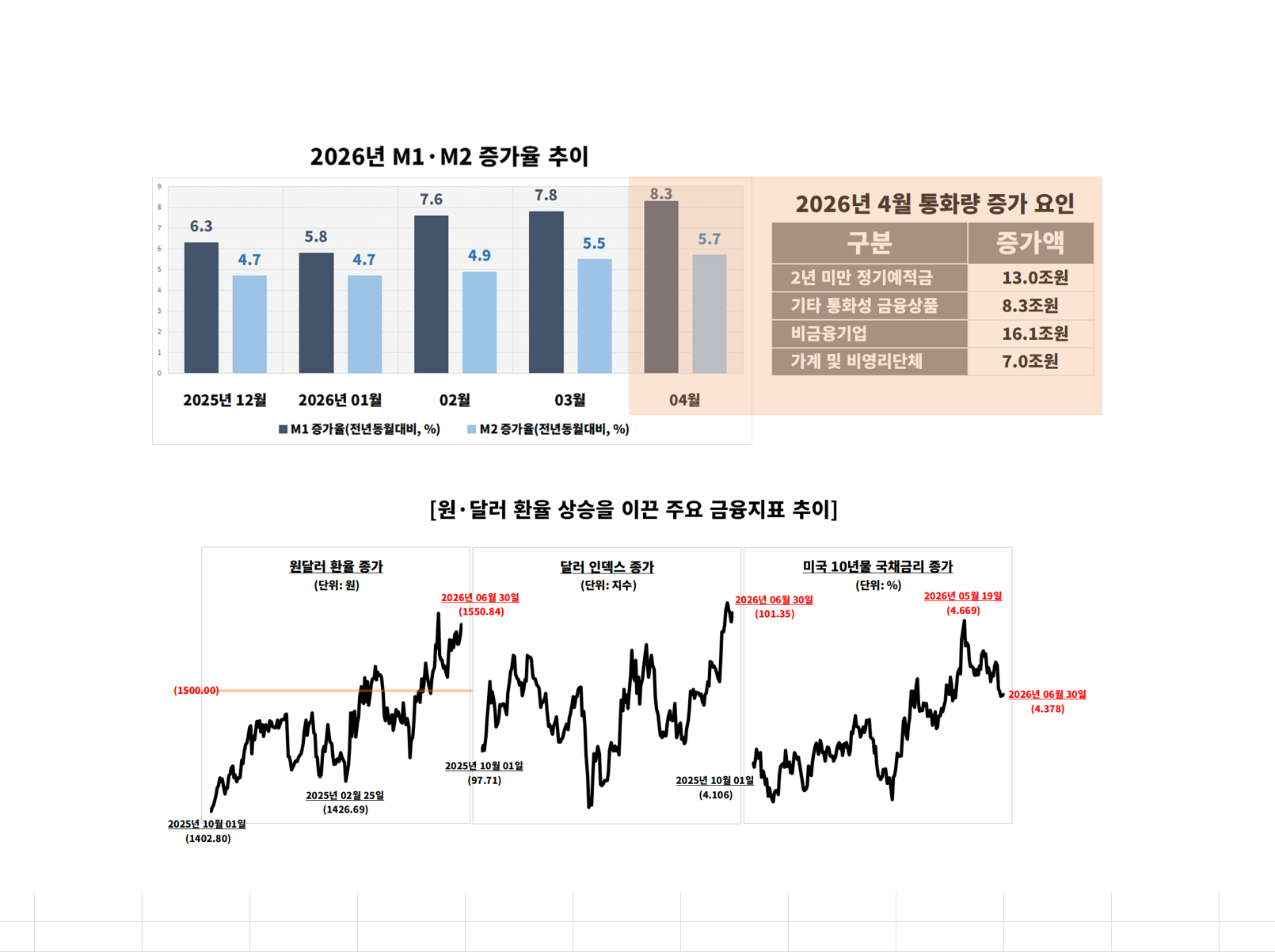

한국은행 통화량(M1·M2), 원·달러 환율, 달러인덱스(DXY), 미국 10년물 국채금리, 외국인 자금 흐름, 증시 대기자금을 종합 분석했다. 시중 유동성은 늘었지만 환율은 왜 1,550원까지 상승했을까. 국내 통화 확대와 글로벌 달러 강세가 맞물린 배경을 숫자와 데이터로 추적했다.