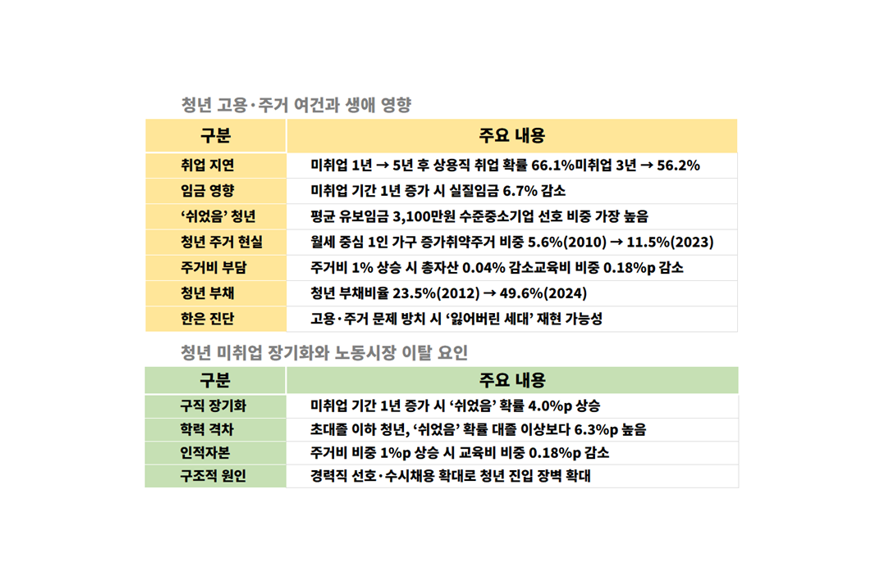

한국은행 분석에 따르면 청년층 ‘쉬었음’ 증가는 일자리 눈높이 문제가 아니라 구조적 요인에 가깝다. 학력과 진로적응도가 낮고 미취업 기간이 길수록 구직이나 교육보다 활동을 멈출 가능성이 높아진다. 특히 장기 미취업은 노동시장 복귀 가능성을 빠르게 낮추는 것으로 나타났다.

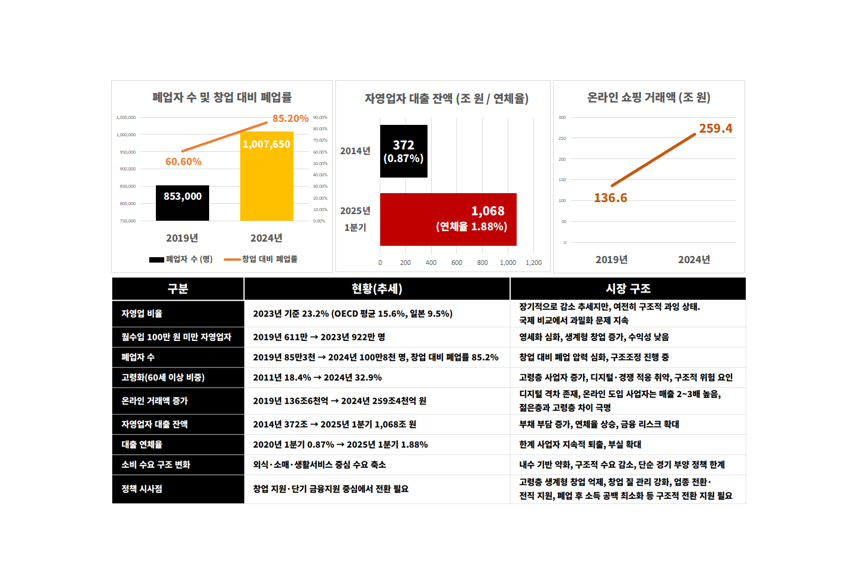

2026년에도 우리나라 자영업 시장의 구조조정 압력은 여전하다. 2024~2025년 본격화된 자영업 이탈은 경기 회복과 무관하게 이어지며, 고령화, 디지털 격차, 소비 패턴 변화 등 구조적 요인이 복합적으로 작용한 결과로 분석된다. 월수입 100만 원 미만 사업자 922만 명, 대출 1,068조 원 등 영세화와 부채 부담이 심화됐다.

한국은행이 청년세대의 고용과 주거 위기가 개인의 문제가 아니라 국가 경제 전반을 위협하는 구조적 위험이라고 경고했다. 늦어지는 노동시장 진입과 급등한 주거비는 소비와 자산 형성, 인적자본 축적을 동시에 제약하고 있다. 보고서는 이 같은 흐름이 지속될 경우 생산성과 성장잠재력이 약화돼 일본의 ‘취업 빙하기 세대’와 같은 장기적 후유증이 반복될 수 있다고 지적했다.

한국 경제는 2025년 연간 실질 GDP 성장률 0.97%에 그치며 1%대 초반 성장에 머물렀다. 수출은 증가했지만 건설투자 9.9% 급감과 내수 부진이 발목을 잡았다. 민간소비·설비투자는 소폭 개선됐으나, 잠재성장률을 크게 밑돌아 회복 동력은 여전히 불확실하다.

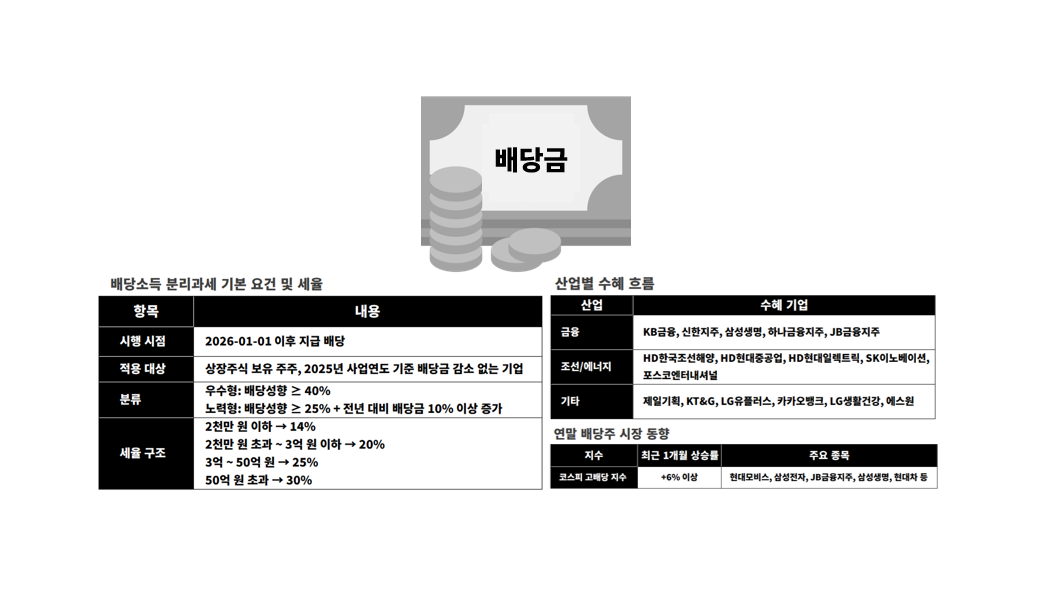

내년 1월 배당소득 분리과세 시행을 앞두고 투자자 관심이 집중된다. 우수형과 노력형으로 구분되는 고배당 대형주가 주요 수혜 대상이며, 금융·조선·에너지 업종이 중심이다. 연말 배당락과 세율 구간을 고려한 정밀한 포트폴리오 전략이 요구된다.

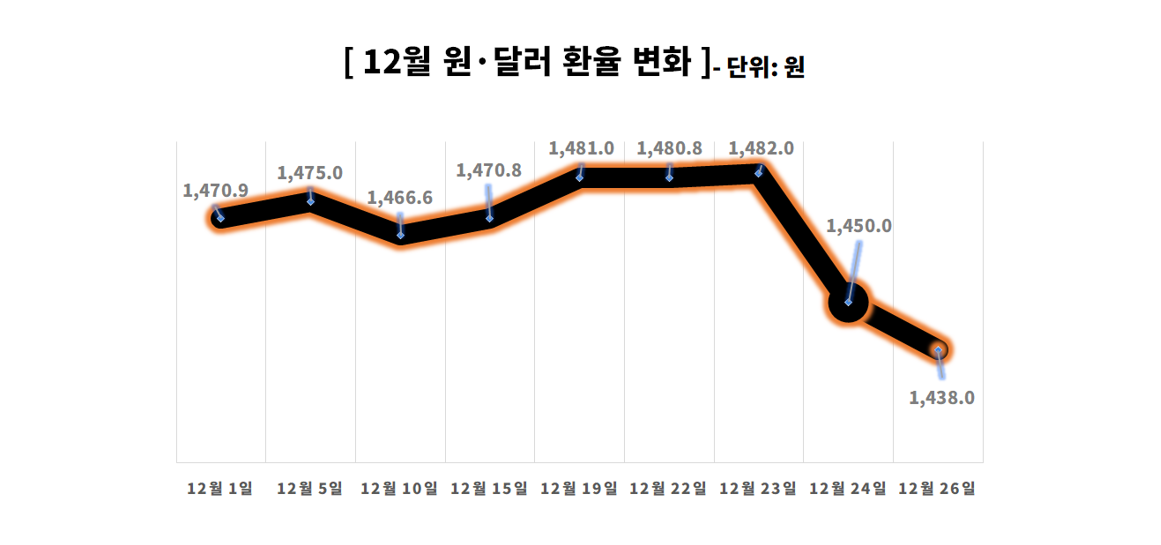

국민연금이 전략적 외환 헤지에 나서면서 원화가 달러 대비 한 달 만에 1,438원대까지 반등했다. 정부는 외환 시장 모니터링을 강화하고 세제 정책을 시행했지만, 전문가들은 단기 안정은 가능해도 장기적 불확실성과 리스크가 여전히 존재한다고 평가한다.